電子請求書TIMES

会計

-

仕訳とは? 書き方からルールまで初心者にも分かりやすく解説

間違いが起こりやすい仕訳帳の「借方」と「貸方」の記入。取引した勘定科目が、借方なのか貸方なのか悩んでいる経理初心者の方に向けて、仕訳の基本を解説します。実は、複式簿記に必須の仕訳は、ある法則と8つのルールを暗記してしまえば応用できます。今回は、仕訳の定義や書き方、基本ルールなども見ていきましょう。

会計 -

決算整理仕訳の方法とは?手順や注意点をわかりやすく解説

決算整理仕訳は、決算時に行う仕訳処理のことです。決算整理仕訳を行わないと、決算を完了できません。決算整理仕訳は年に1度しか行いませんが、重要な経理業務のひとつですから、何をしなければいけないのかを把握しておきましょう。必要な処理を一つひとつ着実にこなしていくことが大切です。 そこで今回は、決算整理仕訳の手順や注意点について解説していきます。決算整理仕訳の方法がわからなくなったときは、ぜひご参照ください。

会計 -

-

輸入消費税とは?関税との違いや計算方法、免税・非課税措置も解説

輸入消費税とは、文字どおり輸入した際にかかる消費税です。一体何のために存在するのか、ご存じでしょうか。実は、輸入消費税のおかげで国内の貿易や経済が守られているといえるのです。 ここでは輸入消費税について、その概要や輸入消費税以外の税金、必要な理由や計算方法、特例申告制度や免税・非課税措置などから見ていきます。

会計 -

税込表示の義務化とは何?理由や表示の方法などを知ろう

2021年4月から税込表示が義務化されました。なぜ税込表示が義務化されたのでしょう。またその対象は何で、どのように価格を税込表示すればよいのでしょうか。経理にも深くかかわる税込表示について、消費税や仕入税額控除、インボイス制度などとともに解説します。

会計 -

特定課税仕入れや課税対象、インボイス制度とともに改めて振り返る「消費税」

消費税は、生活の多くの場面で関わります。しかし生活だけでなく経理業務にも大きくかかわるのです。また免税事業者や課税事業者といった種類もあります。 消費税はそれほどまでに知られておりかつ身近であるものの、課税対象や仕組みについて、詳しくはわからない場合もあるでしょう。ここでは消費税について、概要や種類、歴史や特定課税仕入れ、課税の対象やインボイス制度などから解説します。

会計 -

デジタル課税とは?導入の理由や仕組み、グローバル・ミニマム課税とともにわかりやすく

2023年、「デジタル課税」という新たな税金の導入が見込まれています。このデジタル課税とは、一体どんな制度なのでしょうか。ここでは、導入の方向で進んでいる理由やその仕組み、そして、併せておさえておきたいグローバル・ミニマム課税について解説します。

会計 -

一括償却資産とは?仕訳の勘定科目や少額減価償却資産についても解説

一括償却とは、どのような制度なのでしょう。また一般的な減価償却とはどう違うのでしょうか。ここでは一括償却の概要やメリット・デメリット、仕訳の方法や仕組み、中小企業に生じる「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」、償却資産にかかる税金などについて、見ていきます。

会計 -

法定耐用年数とは?減価償却に関わる耐用年数をわかりやすく解説

法定耐用年数は、減価償却を計算するうえで欠かせない数字です。しかし法定耐用年数は、資産の内容によって変わるため、わかりにくいものです。ここでは法定耐用年数や資産、減価償却の概要、そして資産ごとの法定耐用年数について見ていきます。

会計 -

そもそも棚卸資産とは?概要や種類、評価方法から「棚卸資産」を紐解く!

棚卸資産は、経理に馴染みの深い用語のひとつ。しかし棚卸資産と一口にいっても含まれる種類は多いうえ、評価方法も複雑でなかなかわかりにくいものです。改めて「棚卸資産」について振り返ってみてはいかがでしょう。この記事では概要やその種類、低価法や原価法といった評価方法、評価方法の変更手続きなどから、「棚卸資産」について見ていきます。

会計 -

減価償却費の計算方法は?定率法・定額法の計算式や仕訳をわかりやすく解説

減価償却の計算方法はわかりにくいため、頭を抱える人も多いでしょう。また計算方法だけでなく、計算した減価償却費をどう仕訳するかについても、知っておく必要があります。この記事では、そうしたわかりにくい減価償却費の計算方法と仕訳方法について、かみ砕いて解説します。

会計 -

会計処理に欠かせない減価償却!関連用語やその対象、特例などをわかりやすく解説

減価償却の仕組みは複雑なため、わかりにくい・知らない点がある人も多いと考えられます。ここで改めて減価償却について、振り返ってみてはいかがでしょう。この記事では減価償却をおこなう理由、メリットや関連用語、該当する資産と該当しない資産、中古資産や特例などから、「減価償却」について見ていきます。

会計 -

消費税の特定課税仕入れとは?仕入税額控除の際の注意点

一般的に消費税を納税するのは、商品やサービスの販売側です。しかし「特定課税仕入れ」の場合、仕入れ側つまり購入者が納税義務を負います。これを「リバースチャージ方式」と呼びます。あまり聞きなれない言葉ではありますが、仕入額控除を行う際には知っておかなければなりません。 ここでは消費税にかかわる特定課税仕入れとリバースチャージ方式について、解説します。

会計 -

消費税仕入税額控除の計算方法2つと、個別対応方式と一括比例配分方式、変更のタイミングを解説

取引では都度、消費税が発生します。事業者は売上げでは消費税を受け取り、仕入では消費税を支払います。国税制度には、課税売上げにかかる消費税額から課税仕入にかかる消費税額を控除する「消費税仕入税額控除」の仕組みがあります。それは生産や流通などの各取引段階で、二重・三重に税がかかるのを避けるためです。 ここでは消費税仕入税額控除の基本知識と2つの計算方法、どの計算方法が有利になるかの条件について解説しましょう。

会計 -

消費税課税事業者とは?免税事業者や届出書の違い

日本で消費税が導入されたのは1989年(平成元年)。30年余りを経て、商品やサービス購入の度に消費税が課せられるのは、ごく当たり前となっています。消費税の支払いは、すべての「消費者」が対象です。 一方、事業者には消費税課税事業者と免税事業者の2種類があります。事業を行う者が事業者であるとするなかで、なぜ消費税課税事業者と免税事業者に分けられているのでしょうか。 今回は消費税課税事業者の対象となる場合と届出の手続き、なぜ今課税事業者がクローズアップされているのか、その理由について解説します。

会計 -

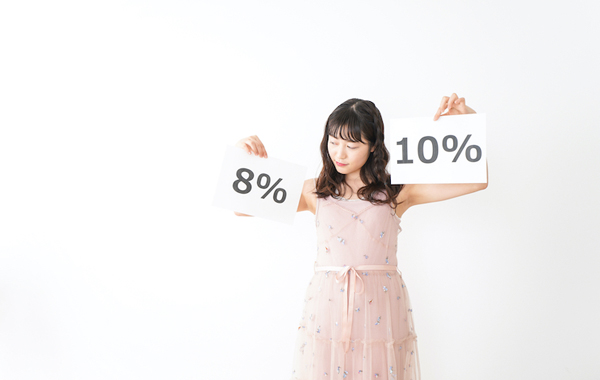

区分記載請求書等保存方式とは? 「区分記載請求書」と「適格請求書等保存方式(インボイス制度)」の違い

2019年に導入された「軽減税率」により、消費税率が8%と10%に分類されました。それに伴いこれまでの「請求書等保存方式」から変更されたのが、「区分記載請求書等保存方式」です。消費税率の異なる品目ごとに請求や経理の方法が変わるため、戸惑っている人も多いのではないでしょうか。 また「適格請求書等保存方式(インボイス制度)」との違いや、関連性についての理解にも混乱が見られます。ここでは「区分記載請求書等保存方式」についての情報をわかりやすく整理しながら、「適格請求書等保存方式(インボイス制度)」との違いを解説します。

会計 -

月次決算はチェックリストの活用で大幅な効率化が実現。メリットや項目例を解説

迅速な経営判断を実行するのに欠かせない月次決算。しかしスピードを求めるばかりにミスや抜けがあってはなりません。年次決算ほど正確さを求められるわけではないものの、押さえるべき点は押さえておかないと正確な経営判断は難しくなるからです。そこで役立つのが月次決算チェックリストです。 今回は月次決算を迅速かつ間違いなく進めていくために必要なチェックリストについて、どのような項目が必要なのかをお伝えします。

会計 -

入出金管理(出納業務)とは?経理に欠かせない業務をわかりやすく解説

ひと口に経理業務といってもその内容は多岐に渡ります。主なものは、「出納」「起票」「記帳」「集計」などで最も重要な業務は出納業務です。現預金の出し入れを記録し、帳簿上と実際の預金残高が一致しているかどうかの確認を行う出納業務をミスなく行うには、日々の入出金管理が欠かせません。 今回は経理業務における入出金管理業務(出納業務)について、具体的な内容と効率的に行うためのポイントをお伝えします。

会計 -

月次決算のやり方と迅速に進めるためのポイント

慢性的な人材不足による生産性の低下は、多くの企業にとって喫緊の課題です。ただし、今後急激に人口が増加する可能性はほぼないため、現状の人員でいかにして生産性を高められるかといった点が重要になるでしょう。その際、どのような方法を選択するにしても欠かせないのは素早い経営判断です。 今回は常に自社の経営状況を把握し、迅速な事業戦略の立案を実現するために必要な月次決算について、そのやり方、より早く実践するためのポイントをお伝えします。

会計 -

消費税の仕入税額控除とは?控除の要件や仕組み

消費者として消費税を支払う際、たとえば100円の商品を買った場合10円の消費税を支払います。つまり消費者は消費税の全額を支払っていますが、事業者になると消費税の支払い額は少し異なります。なぜなら多くの場合、商品の製造から販売に至るまでにいくつかの段階を経ているからです。 今回の主題である「仕入税額控除」は、この事業者が納付する消費税額の計算の際に大きく関連するもの。仕入税控除額の概要や要件、計算式はどういったものかなどについて、具体的にお伝えします。

会計