軽減税率制度は

2019年10月1日からスタートしました

『BtoBプラットフォーム 受発注』は

軽減税率に対応しています

軽減税率制度とは?

軽減税率(複数税率)とは、食料品などの消費税率を標準の税率よりも低く抑えた税率のことをいいます。日本では、2019年10月から消費税率が10%に引き上げられ、酒類を除く食料品や新聞などが軽減税率の対象となり、消費税率が8%のまま据え置きされました。

軽減税率の対象品目について

軽減税率対象品目と対象外品目

- 軽減税率の対象

-

- 外食・酒類をのぞく飲料食品

- 週2回以上発行される定期購読の新聞

- 8%

- 軽減税率対象外の品目

-

- 酒税法に規定する酒類

- 外食

- ケータリングや出張料理

- コンビニで販売されている新聞、電子書籍で

購読する新聞

- 10%

外食と加工食品の線引き

「外食」「出張調理やケータリング」は標準税率の10%となりますが、

テイクアウトの場合は軽減税率が適応され、8%に据え置かれます。

軽減税率(8%)

- テイクアウト

- 出前

標準税率(10%)

- レストランでの外食やイートイン

- 出張調理やケータリング

参考:国税庁「消費税軽減税率制度の手引き(平成30年8月)」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_all.pdf

軽減税率制度の導入により、

想定される企業間取引への影響

- システム改修への膨大なコスト

- 商品ごとの適用税率(標準税率10%・軽減税率8%)の区別・管理

- 税計算の間違いによる月次確定の遅れ

さらに今回の税率変更は、

請求業務に多大な影響を及ぼします。

税率変更以降に起こる

業務への影響(一例)

- 経過措置期間中に起こる各税率区分(新税率、軽減税率、経過措置期間税率)の明記

- 受領請求書に対して対象区分の税率を明記

『BtoBプラットフォーム 受発注』は

軽減税率に対応しています

主な対応内容

- 受注する企業

- 商品マスタ単位で税率(10%、8%)を設定できます

(初期設定も設定可)

- 受注する企業

- 税率変更をまたがる期間の取引の税率変更が可能です

- 受注する企業/発注する企業

- 貴社のシステム(会計・販売管理)とのデータ連携にも対応します

- 受注する企業/発注する企業

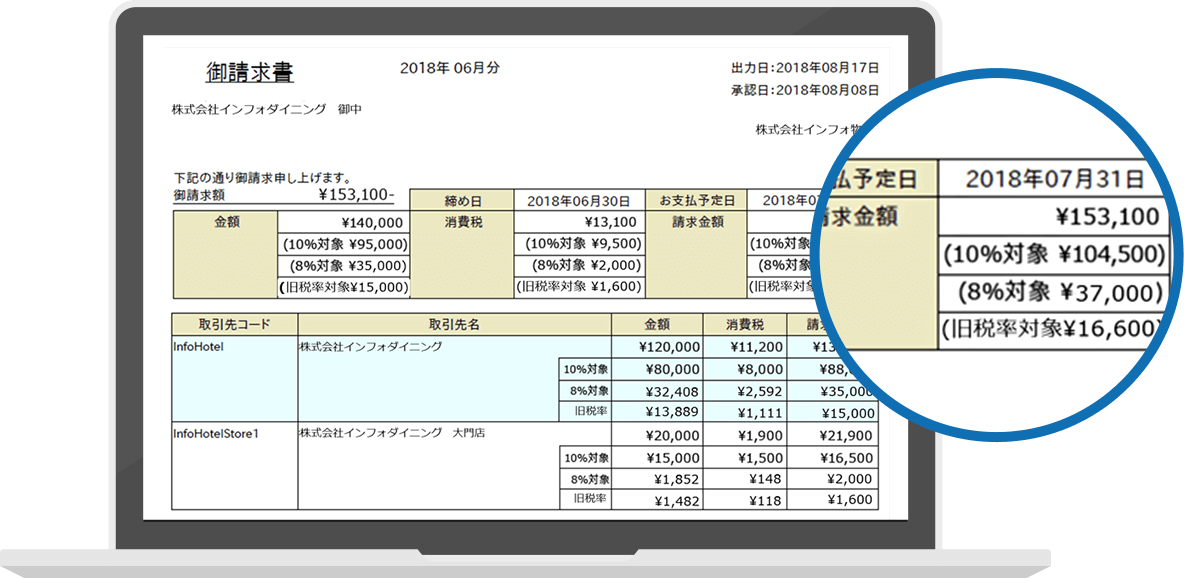

- 発行される請求書は、適格請求書保存方式のレイアウトに対応します

詳しくはこちら

製品の機能など

詳細情報はこちらから

「適格請求書保存方式(インボイス制度)」の

レイアウトに対応

―適格請求書保存方式(インボイス制度)

とは?

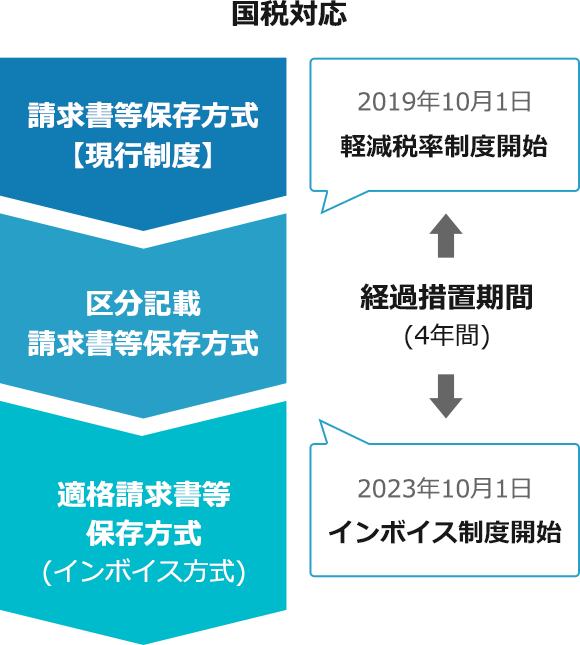

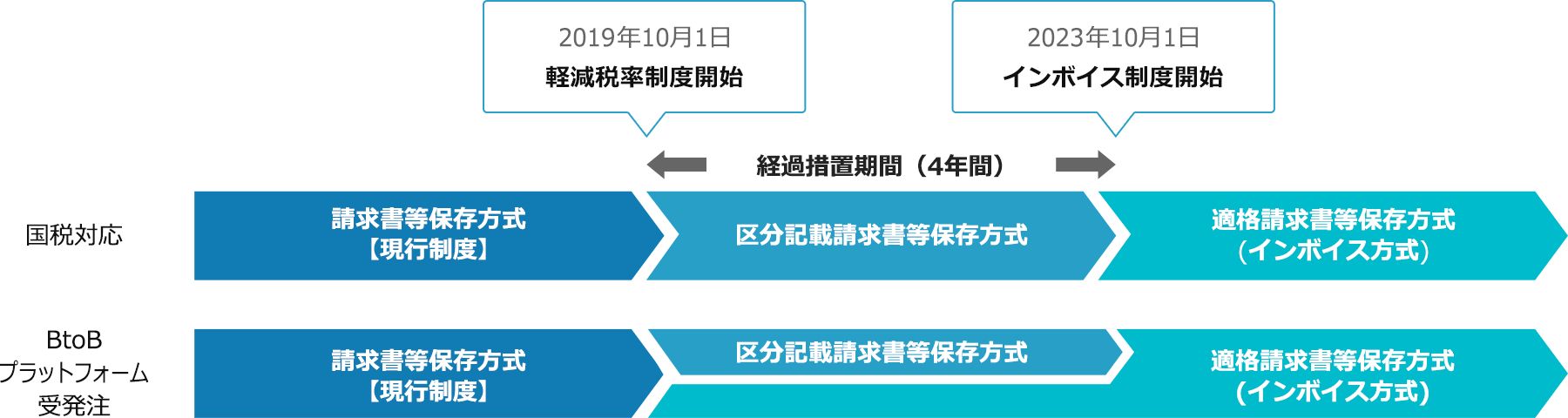

2019年10月1日に施行された軽減税率制度に伴い、2023年10月1日から適格請求書等保存方式が導入され、発行する請求書に適用税率や事業者登録番号等の記載が必要になります。

その準備期間として、2019年10月1日~2023年9月30日の間は、簡素的な「区分記載請求書」の作成が認められています。

『BtoBプラットフォーム 受発注』は、経過措置期間開始から適格請求書保存方式を見据えた対応を行います。

インボイス方式の請求書

区分請求書の条件を満たした適格請求書に対応するので、区分請求書の

経過措置期間終了後もそのまま使い続けることができます。