コロナ禍において非対面で行う業務が増え、さらにリモートワークの普及により電子契約の需要が高まっています。しかしいまだ電子契約の導入に対し法的な不安を感じている企業担当者も少なくないのではないでしょうか。

本記事では、電子契約に関係する5つの法律についての解説や留意点、そして紙の契約書でありがちなトラブルとその解消法について導入事例を交えて紹介します。

- ■ 目次

1.電子契約とは

2.電子契約に関する5つの法律

3.法律的観点から電子契約導入時に留意しておくべきこと

4.電子契約で解決できる「紙」でよくある契約トラブル

5.紙と同等の真正性を担保できる 株式会社ニッセン様導入事例

6.まとめ

1.電子契約とは

電子契約とは、インターネット上で契約締結する仕組みのことです。物理的な押印は不要になり、その代わりに電子署名やタイムスタンプを使用します。締結した契約書データはサーバーなどに保管されるため、契約書類の保管の手間がなくなり、契約締結から保管までインターネット上ですべて完結します。

①電子契約の法的効力に関する政府の見解

2020年7月21日、政府は電子署名に関する見解を公表し、契約締結にあたって「必ずしも物理的に措置を自ら行う必要はなく、利用者の意思に基づいていることが明らかなら要件を満たす」との解釈を示したことで、電子的な印鑑証明にあたる電子証明書のない電子署名(いわゆる立会人型電子契約)も法的に有効だと認めました。

2011年施行の電子署名法の法的有効性が明確でなかったため、一般の押印や当事者であることを示す電子証明書を伴う電子署名を使った文書と比べ、一部では民事訴訟などで証拠として劣るのではないかとの見方があり、導入に踏み切れない企業もありましたが、それを解消する形になりました。

参照:

利用者の指示に基づきサービス提供事業者自身の署名鍵により暗号化等を行う電子契約サービスに関するQ&A|法務省

電子証明書ない「電子署名」も有効 政府見解、事前登録不要に|日経新聞

②電子契約で押さえておくべき「押印でも認められる二段の推定」とは?

民事訴訟において契約書を証拠として提出するときには、民事訴訟法第228条1項で「その成立が真正であることを証明しなければならない」とあります。「成立が真正であることを証明する」というのは契約をするときに、「誰の意思が契約書に記されているのか」「誰が作ったのか」を明らかにすることです。この証明をするのが「二段の推定」です。

押印の場合には、①「印章は第三者が勝手に押印できないよう管理されている」という経験則から、本人の印章と同じであれば本人の意思で押印したのだろうという推定が及びます。これが「1段の推定」です。②民事訴訟法228条4項により、本人の意思で押印したならばその契約も真正に成立したという推定が及ぶことが「2段の推定」です。

押印の推定効は印鑑登録していない認印であっても適正に管理されていれば働きます。電子契約の場合はまだ判例が少ないため議論がされている最中ですが、「内閣府規制改革推進会議 令和2年5月12日開催 第10回成長戦略ワーキンググループ」では推定効は及ぶという回答も出されています。

2.電子契約に関する5つの法律

電子契約に関係する法律は、「電子帳簿保存法」「電子署名法」「IT書面一括法」「e-文書法」「印紙税法」の5つがあります。電子契約の導入には法律に準じたシステムの選定がポイントであり、知っておかなければならない法律です。

各法律の概要とポイント

| 役割 | 法律名 | 概要 | ポイント |

| 電子文書の法的証拠力 | 電子署名法 | 電子署名が付与された電子文書が正式なものであり、契約の法的な有効性や訴訟時の証拠力を持つことなどを定めた法律。 | 電子署名法第3条で、「本人による電子署名」が付与されている電子文書は、法的な証拠力を持つとされている。 |

| 電子文書の保管 | 電子帳簿保存法 | 「国税に関わる書類」を電子データやスキャナ保存で電子的に保存することを認めた法律。対象となる文書は「仕訳帳、総勘定元帳」などの帳簿や「契約書、請求書、見積書」など。 | 2021年の法改正で、スキャナ保存の要件などが緩和された。また現行法では紙での保存も許容されているが、2024年1月以降はプリントアウトでの保存が認められなくなる(※)ため、電帳法の対応は重要になる。 |

| e-文書法 | 財務・税務に関する帳票だけでなく、取締役会議事録など、「商法(及びその関連法令)や税法で保管が義務づけられている文書」について電子化保存を認めた法律。電子帳簿保存法よりも対象が広い。 | 電子帳簿保存法は国税関連の文書のみが対象だが、e-文書法は商法に関連する文書など対象が広い。また、電子帳簿保存法は税務署長への届け出等が必要な場合があるが、e-文書法は要件を満たせば基本的に不要。 | |

| 電子文書の配布 | IT書面一括法 | 企業が「顧客(個人や法人)」に対して紙で交付することを義務づけている文書を、メールなどの電子的手段で代替できることを認めた法律。 | 訪問販売法、証券取引法、旅行業法など50の法律が対象となっている。あくまで交付を認めるものであり、保存に関する法律ではない。 |

| 印紙の対象 | 印紙税法 | 印紙税の対象などを定めた法律。 | 印紙税法が対象としているのは「文書」であるため、電子データである電子契約は印紙が不要となる。 |

※2021年12月10日に公表された令和4年度 与党税制改正大綱により、2022年1月1日から2023年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税者において「やむを得ない事情がある」と認められる場合には電子取引情報の書面出力・保存が認められることになりました。

参照・出典

電子署名及び認証業務に関する法律|e-gov 法令検索

電子帳簿保存法関係|国税庁

電子帳簿保存法が改正されました|国税庁

民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律|e-gov 法令検索

民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律|首相官邸

No.7100 課税文書に該当するかどうかの判断|国税庁

令和4年度税制改正大綱

①電子署名法

2001年4月1日に施行された電子署名法は「電子署名及び認証業務に関する法律(平成12年法律102号)」のことで、電子署名が署名や押印と同等の法的効力を持つことを定めた法律です。

民法上、原則として契約は申し込みと承諾があれば成立し、必ずしも書面での契約締結の必要はありませんが、万が一契約に関して争いがおこったときに言った言わない論争になってしまうため、裁判上の証拠力をもつ証拠として提出できるものにしておく必要があります。

この際に書面への押印について上述した「二段の推定」がありますが、電子契約の場合についても電子署名法第3条において「本人による電子署名が行われている」ことを要件とし、当該電子文書が真正に成立したものと推定されると定められました。

※電子署名は、紙文書の印鑑やサインと同様に正式文書であることの証明を担います。PDFデータは押印されていたとしても書き換えが容易なため、その電子文書が正式なものであり、かつ改ざんされていないことを証明するために電子署名を用います。

引用元:電子署名とは|総務省

②e-文書法

2005年4月1日に施行されたe-文書法は、「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の総称です。

財務・税務関係の帳票類や取締役会議事録など、商法(及びその関連法令)や税法で保管が義務づけられている文書について、元から電子データとして作成された文書だけでなく、紙として保存された文書をスキャンして画像ファイルにしたものも、当法律に定めた要件を満たせば正規の文書として認められるようになりました。

ただし、損益計算書や賃借対照表など企業決裁にかかわる一部の書類に関しては対象から除外されているため引続き紙文書としての保管が義務付けられています。

後述する電子帳簿保存法との違いは、対象となる文書です。電子帳簿保存法は国税関連の文書のみを対象としているのに対し、e-文書法は商法(及びその関連法令)も対象になります。また、要件を満たせば税務署への届け出等が不要である点も電子帳簿保存法との違いのひとつです。

③電子帳簿保存法

1998年に成立した電子帳簿保存法は、一定の要件を満たした上で国税関係の帳簿を磁気テープや光ディスクなどへ電子データとして保存可能とすることと、保存義務などについて定めた法律です。

従来、企業や個人事業者が紙で管理していた会計記録は紙の形で7年間保存することが義務付けられていましたが、電子化が進む中で規制緩和が進みました。そして「真実性の確保」「可視性の確保」など一定の保存要件を満たすことで、帳簿書類を電子データで保存することが可能となりました。

この電子データの保存は3つの区分に分けられます。

| 区分① 「電子帳簿書類の保存」 |

会計ソフトなどで電子的に作成した帳簿(総勘定元帳・仕分帳など) |

|---|---|

| 区分② 「スキャナ保存」 |

紙で受領した取引書類をスキャナでスキャンもしくはスマートフォンで撮影した画像 |

| 区分③ 「電子取引」 |

取引先と請求書や契約書、領収書などの取引情報を電子メールなどで授受したもの(※Webサイトから取引情報をダウンロードしたものも含む) |

2021年度の法改正では、スキャナ保存(区分②)に関する改正事項として、「税務署長の事前承認制度の廃止」の他、「タイムスタンプ要件、検索要件等」について緩和されました。

従来タイムスタンプの付与を受領後の3日以内に行う必要がありましたが、最長2ヶ月以内に延長されました。そして電子契約システムに入力期間内(最長2カ月)に入力したことを確認できる時刻証明機能があればタイムスタンプの付与代替要件に代えることが可能になります。

電子取引(区分③)に関する改正事項として、「タイムスタンプ要件、検索要件等について」の他、「検索要件の記録項目について」も緩和がなされました。また、2024年1月1日以降、「電子取引の取引情報に係る電磁的記録を出力することにより作成した書面等の保存をもって、当該電磁的記録の保存に代えることができる措置」が廃止(※)となります。

つまり、今までは電子契約のデータを紙で保存することも許容されていましたが、それが認められなくなるということです。改正電子帳簿保存法は2022年1月1日から施行されます。取引先も含め、電子帳簿保存法への対応が必要になります。

詳しくは国税庁「電子帳簿保存法が改正されました」をご覧ください。

※2021年12月10日に公表された令和4年度 与党税制改正大綱により、2022年1月1日から2023年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、納税者において「やむを得ない事情がある」と認められる場合には電子取引情報の書面出力・保存が認められることになりました。

④印紙税法

印紙税法は、印紙税の課税物件、納税義務者、課税標準、税率、納付及び申告の手続その他印紙税の納税義務の履行について必要な事項を定めるために制定された法律です。電子契約は印紙が不要になります。

- 印紙税が課税されるのは、印紙税法で定められた課税文書に限られています。この課税文書とは、次の3つのすべてに当てはまる文書をいいます。

-

(1)印紙税法別表第1(課税物件表)に掲げられている20種類の文書により証されるべき事項(課税事項)が記載されていること。

(2)当事者の間において課税事項を証明する目的で作成された文書であること。

(3)印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。 - 引用元:No.7100 課税文書に該当するかどうかの判断|国税庁

また、紙の契約書では印紙税が課される注文請書を電子ファイルでメールを使って契約した場合の法解釈が「請負契約に係る注文請書を電磁的記録に変換して電子メールで送信した場合の印紙税の課税関係について(別紙1-3)」に記載されています。

注文請書の現物の交付がされない以上、たとえ注文請書をPDFなどの画像ファイルに変換したものを電子メールで送信しても課税文書を作成したことにはならないため、電子契約にかかる文書に印紙税の課税原因は発生しないものと考えられます。しかし、電子メールで送信した後に本注文請書の現物を持参するなどした場合は「課税文書の作成」に該当するため、印紙税が課されます。

3.法律的観点から電子契約導入時に留意しておくべきこと

これまでの契約締結では、合意内容を証拠として残すため、紙の契約書に押印するという形式がとられてきました。電子契約においてはどのように形で法的証拠力をもたせるのでしょうか。電子契約を導入するにあたり留意すべき点について説明します。

①電子契約の証拠力・有効性

電子契約では電子署名法第3条の規定から、電子署名が付与されていれば、紙の契約書と法的有効性が同等とされます。また、タイムスタンプを付与することで非改ざん性と存在性を担保し、書面による契約と同様の証拠力を持たせています(タイムスタンプについては後述します)。そのため、法的にも問題なく契約が締結可能です。紙の契約との主な違いは下記のとおりです。

| 従来の紙での契約 | 電子契約 (BtoBプラットフォーム 契約書) |

|

| 形式 | 紙の書面 | 電子データ(PDF) |

| 印紙 | 必要 | 不要 |

| 押印 | 印鑑 | 電子署名(印影登録可能) |

| 送付 | 印刷→封入→郵送 | プラットフォーム上で送信 |

| 保管 | バインダー・倉庫 | プラットフォーム上 |

| 証拠力 | 有 | 有 |

参照・引用元:電子契約ガイド

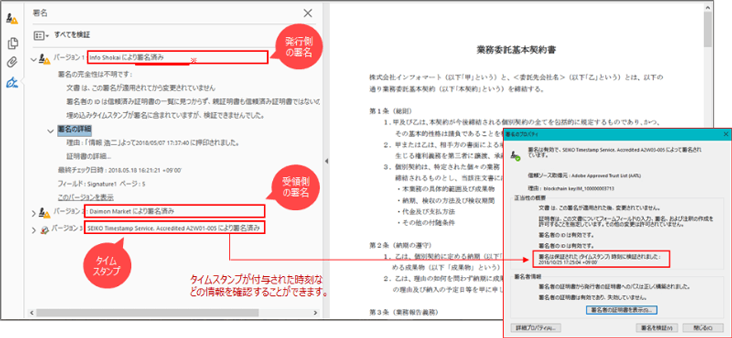

(1)電子署名とタイムスタンプによる適法性

電子データのデメリットとして、紙の契約書に比べて改ざんしやすいという点があります。それを解決するために「電子署名とタイムスタンプ」が必要になります。

電子データに電子署名とタイムスタンプを付与することで、「誰が」「何を」「いつ」合意したのかをデータとして記録することができ、契約書の改ざんを検知できます。

実際には下記のように署名・タイムスタンプが付与されます。

※タイムスタンプ(デジタルタイムスタンプ)とは、電子データがある時刻に確実に存在していたことを証明する技術です。タイムスタンプには文書が作成された時刻と文書の内容が含まれており、タイムスタンプをチェックすることで文書が改ざんされたかどうかを確認できます。

参照:タイムスタンプとは?|総務省 国民のための情報セキュリティサイト

(2)書面交付が必要な契約もある

大幅な規制緩和が進んでいるものの、消費者保護などを目的として法律で書面が求められる契約もあります。訪問販売、電話勧誘販売、連鎖販売、特定継続的役務提供、業務提供誘引販売取引における交付書面(特定商品取引法4条ほか)が代表例です。このような契約を扱う場合、電子契約の導入の前に顧問弁護士に確認するとよいでしょう。

(3)建設業界への摘要性

原則書面による契約締結が法律に規定されている建設工事の請負契約も、「BtoBプラットフォーム 契約書」を運営する株式会社インフォマートは、グレーゾーン解消制度を活用することで経済産業省ならびに国土交通省からの摘要性を確認しています。ただ、こちらも2021年の法改正で大幅に緩和される予定です。

②取引先も含む電子帳簿保存法への対応

電磁的記録(電子データ)による保存に対して、電子帳簿保存法10条(電子取引)に求められる保存要件を満たす必要があります。これは発注企業のみならず、取引先においても同様です。

- 電子帳簿保存法第10条、同施行規則第3条・第8条が定める契約文書の電子保存可能要件

- ①タイムスタンプ付与or改変や削除を防止できる規則のもとで保管

②ディスプレイ表示及びプリンタ印刷がすぐにできること

③システム概要書類の備え置き

④取引年月日、勘定科目、金額その他の必要な記録項目で検索できること

※勘定科目はその他日付に置き換え可能です

※範囲や2つ以上の項目の組み合わせによる検索が可能であること

2022年1月1日より、検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に限定されるとともに、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保が不要となります。詳細は国税庁で公開している「電子帳簿保存法が改正されました」をご覧ください。

検索要件が緩和されるものの、実務レベルにおいては「契約締結のステータス」「関連する契約書の有無」などの複数条件で検索できた方が、業務効率化につながりやすいです。発注企業や取引先企業問わず、ざまな条件で検索が可能な電子契約システムを選ぶことをお勧めします。

③どこまでの契約書を電子化するのか

電子契約導入の検討をしている方の立場からは、どの電子契約サービスを選ぶか(電子契約関連の法律をクリアしているか)という選択の他に、自社が締結する契約の全てを電子契約とするのか、それとも一部は紙の契約書を残すのか、という点もポイントです。いきなりすべてを切り替えるのではなく、段階的に導入することでスムーズに進めることができることもあります。

④電子契約ベンダーのサポートがどの程度か

また、電子契約は他のITツールと違い「取引先も利用する」という点が特徴です。取引先が利用しやすいかはもちろんですが、取引先に対しきちんとそのメリットや法的な安全性を説明し、同意を得られるかという観点も重要になります。説明の場では、サービスベンダーが提供している導入サポートを活用すると良いでしょう。

4.電子契約で解決できる「紙」でよくある契約トラブル

紙の契約書では起こりがちな下記のような法律トラブルも、電子契約なら解決できます。

①権限のない人が契約を行う「無権代理」

無権代理(むけんだいり)とは、契約者としての権限がないにもかかわらず、勝手に本人の代理人となり契約行為を行うことです。勘違いや知らなかったといった理由で、権限のない人が契約を行ってしまう無権代理契約は、契約後、その有効性を巡ってトラブルが発生することがあります。

電子契約サービスに承認リレーを行う機能や権限設定などの機能があれば、無権代理のリスクを抑制できます。

②契約締結業務の遅延

依頼内容を合意した後、契約書作成の時間がなく、仕事の開始より契約書が後になってしまうことがあります。その場合、当事者間では契約内容が有効になるものの、第三者との関係では無効になることもあります。

また、下請け法の規定では下請け業者に対しては発注時、ただちに支払条件などを明記した契約を締結しなければならないので、契約書の後付けは違法です。

電子契約は文書のやり取りがインターネット上で即時対応できるため、時間短縮が可能になり、遅延リスクを減らせます。

③契約内容の矛盾や確認漏れ

契約書を更新する場合、過去の契約書の内容との整合性も重要です。検索ができない紙の契約書でのチェックは手間がかかり、確認漏れがおきがちです。過去の契約と内容が矛盾してしまいどちらが適用されるのかトラブルになる可能性もあります。

こうしたトラブルを抑制するには契約書をデータベース化し、日付等で検索できるようにする仕組みが有効です。

④契約書の紛失や情報漏えい

契約書は社外秘の内容を含むことが多いですが、紙の契約書の場合、誰がいつ契約書を見たか、持ち出したかを管理するのはとても困難です。紛失や情報漏えいに気がつかない可能性もあります。

電子契約サービスの中には、アクセス権限やログ管理ができるものもあり、セキュリティを高められます。

加えて、電子契約システムのサーバーの物理的な場所も重要です。電子化する契約書の種類によっては、国内にあった方がいい場合もあるでしょう。

⑤紙の契約書の監査にかかる膨大な時間

監査を行う場合、紙の契約書は検索ができないため、書類を1枚1枚確認していく必要があり、時間も手間もかかる面倒な作業です。例えば、M&Aで相手企業の法務や税務の状況を確認するデューデリジェンスの際には弁護士がすべての契約書を目視で確認していくという膨大な時間のかかる作業が発生します。

これらのありがちな契約トラブルは電子契約で防ぐことが可能です。電子契約を活用した対策方法を下記のホワイトペーパーにまとめていますので、ぜひDLしてみてください。

5.紙と同等の真正性を担保できる 株式会社ニッセン様導入事例

カタログやインターネットの通信販売大手、株式会社ニッセンでは、2020年4月の民法改正で約600社の取引先と契約のまき直しが必要になりました。しかし印紙税で200万円のコストが発生するため、印紙が不要な電子契約の導入に踏み切りました。

同社はこれまでに取引先から電子契約したいと打診されたこともあったそうですが、電子契約の証拠力に懐疑的だったためすべて断ってきたそうです。契約締結において最も重要なのは、民事訴訟など紛争になった際の証拠機能であるため、電子帳簿保存法にも対応し、タイムスタンプや電子署名の付与などで紙と同じレベルの真正性が担保できることは、電子契約導入における大前提でした。

紙と同等の契約の有効性という点で、承認リレーをシステム化する「ワークフロー機能」は、法務による承認なしでは契約できない安全な仕組みの実現に役立ちました。

また、同社の取引では交渉から取引開始までの日数がタイトなケースもありますが、製本や押印郵送といった手間がなくなりスピードアップでき、同社にとっても取引先にとっても大きなメリットとなっています。

ニッセン様の詳細な導入事例は、「民法改正に伴う再締結時の印紙税を、電子契約で大幅削減。契約はスピーディーになり、スキャナ保存からも解放されました。」をご覧ください。

6.まとめ

電子契約システムの選定では、法的な要件や各社のコンプライアンス要件をクリアしたシステムを選定するのがポイントです。万一訴訟が起こったことも想定し、システム選定とあわせて、導入や運用に問題がないかどうかの確認や、顧問弁護士への事前相談も行っておくとよいでしょう。

BtoBプラットフォーム 契約書は法的要件を満たした電子契約サービスです。取引先も安心してお使いいただけます。

関連リンク:電子契約に関する各種セミナーはこちら