最終更新日:2022年08月24日

目次

- インボイス制度とは?

- インボイス制度導入の背景

- インボイス制度の開始時期

- 適格請求書とは?

- 適格請求書に必要な記載事項

- 適格簡易請求書に必要な記載事項

- 仕入明細書等に必要な記載事項

- 適格請求書を交付するために必要なものとは?

- 適格請求書での消費税額の計算方法は?

- インボイス制度を理解するために知っておくべき仕入税額控除

- 仕入税額控除の仕組み

- 仕入額控除の対象となる取引

- インボイス制度の導入による影響

- 課税事業者に対する影響2つ

- 免税事業者に対する影響2つ

- インボイス制度に対応するため必要な準備

- 課税事業者に必要な準備

- 免税事業者に必要な準備

- インボイス制度導入によって経理担当者が確認・準備すべき点とは?

- 請求業務の負担軽減を実現する『BtoBプラットフォーム 請求書』

- 今から準備を始め万全の体制でインボイス制度に備えましょう

インボイス制度とは?

インボイス制度とは、2023年10月1日に導入される消費税の仕入税額控除の方式、「適格請求書等保存方式」の通称です。具体的には売り手が買い手に対し、正確な適用税率や消費税額などを伝えるもので、現行使われている「区分記載請求書」に次の記載を追加した書類あるいはデータを指します。

・登録番号

適格請求書を発行できるのは、税務署長に「適格請求書発行事業者の登録申請書」を申請して登録を受けた課税事業者(適格請求書発行事業者)のみで、申請書の提出は2021年10月1日から提出可能です。また原則として2023年3月31日までに提出しないと、2023年10月1日から登録を受けられませんので注意してください。そして申請が通った際に税務署から通知される登録番号を、「区分記載請求書」に記載します。

登録番号は、法人番号を有する課税事業者の場合は「T+法人番号」、個人事業者や人格のない社団などは「T+13桁の数字」で、構成されます。

・税率ごとに区分して合計した対価の額(税抜き又は税込み)および適用税率

請求書に記載されたすべての金額のうち、消費税率10%のものの合計金額と8%のものの合計金額をそれぞれ記載します。

例:10%対象 100,000円

8%対象50,000円

・税率ごとに区分した消費税額等※

そして前述した税率ごとに区分して合計した対価額に対する、それぞれの消費税額を記載するのです。

例:消費税(10%)10,000円

消費税(8%)4,000円

※税率ごとに区分した消費税額で1円未満の端数が生じる場合、品目ごとの消費税額の合算ではなく、全体の合計(税抜き)から消費税額を計算し、「切り上げ」「切り捨て」「四捨五入」など任意の方法で消費税額を決定します。

売り手側(登録事業者)から見た場合、買い手(課税事業者)から求められた際、必ずインボイスを交付したうえで、そのコピーを保存しておかなければなりません。また買い手側の場合、仕入税額控除の適用を受けるため、売り手(登録事業者)から交付されたインボイスの保存が必須です。

ただし、保存においては、請求書でなくてもかまいません。たとえば、「仕入明細書等」「自らが作成した書類」などでも、インボイスに記載が必要な事項が記載され、売り手に確認を受ければ、仕入税額控除の適用を受けられます。

インボイス制度導入の背景

なぜインボイス制度が、導入されたのでしょうか。その理由は2019年10月1日より開始された軽減税率にあります。これまで日本における消費税率は8%の1種類のみだったのです。

しかし2019年10月1日に消費税率が10%(消費税率7.8%、地方消費税率2.2%)に引き上げられたため、特に低所得者の負担が増大すると考えられました。

そこで「低所得者の負担を軽減する」という目的のもと、軽減税率が始まったのです。収入にしめる割合の大きい「酒類・外食を除く飲食料品」と、「週2回以上発行される新聞(定期購読契約にもとづくもの)」にかかる消費税の税率を8%(消費税率6.24%、地方消費税率1.76%)に据え置くものです。

しかし消費税の税率が2種類になると、製造者や卸売業者、販売者が負担する消費税額の正確な把握が問題となります。それぞれが発行する請求書や帳簿上で軽減税率の対象品目、非対象品目ごとに正しく記載されているかどうかを見極めなくてはならないからです。

その手段として、適格請求書等保存方式、つまりインボイス制度が導入されました。

インボイス制度の開始時期

インボイス制度は、2023年10月1日以降に開始予定ですが、この日から完全に適格請求書等保存方式へ移行するわけではありません。制度導入後6年間は、免税事業者や一般消費者など適格請求書発行事業者以外から行った課税仕入れは、仕入相当額の一定割合を仕入税額として控除できるようになっています。

具体的な期間と控除の割合は次のとおりです。

・2023年10月1日~2026年9月30日 80%

・2026年10月1日~2029年9月30日 50%

免税事業者とは、次のいずれかに該当するものをいいます。

・消費税の課税期間にかかわる基準期間(※)における課税売上高が1,000万円以下の事業者

※ 基準期間とは、前々年から現在までの期間です。

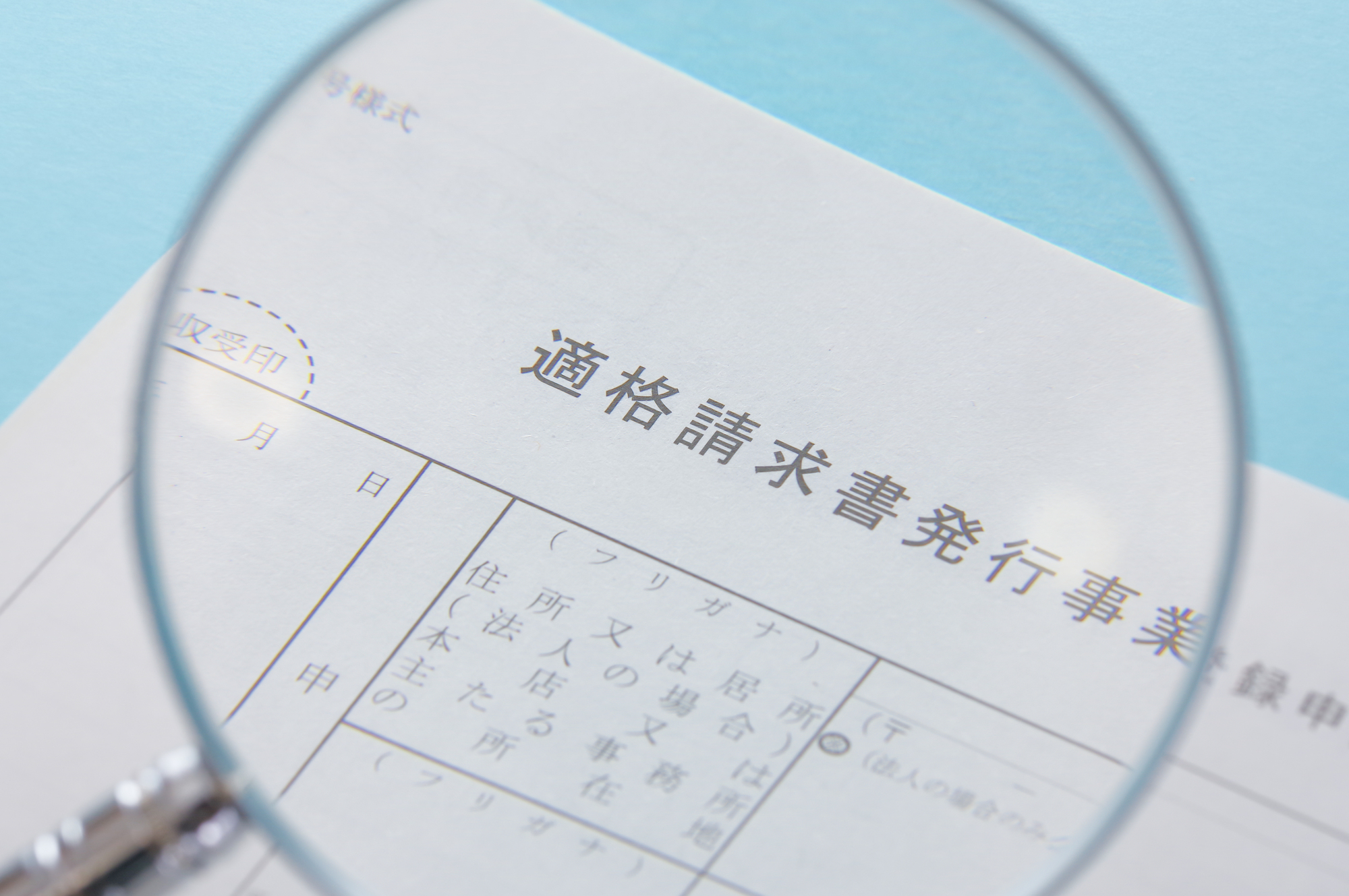

適格請求書とは?

インボイス制度の導入で従来の区分記載請求書に加え、適格請求書には、「登録番号」「適用税率」「消費税」などの記載が必須になると前述しました。それ以外には何を記載するのでしょう。また記載時には、どういった点に気を付ける必要があるのでしょうか。

適格請求書に必要な記載事項

1. 適格請求書発行事業者の氏名又は名称及び登録番号

2. 取引年月日

3. 取引内容(軽減税率の対象品目である旨)

4. 税率ごとに区分して合計した対価の額(税抜き又は税込み)および適用税率

5. 税率ごとに区分した消費税額等

6. 書類の交付を受ける事業者の氏名又は名称

適格簡易請求書に必要な記載事項

前項で挙げた以外に、小売業や飲食店、タクシー業など決まった取引先ではなく、不特定多数に対して販売を行う業種では、適格簡易請求書を交付します。その記載事項は次のとおりです。

1. 適格請求書発行事業者の氏名又は名称及び登録番号

2. 取引年月日

3. 取引内容(軽減税率の対象品目である旨)

4. 税率ごとに区分して合計した対価の額(税抜き又は税込み)

5. 税率ごとに区分した消費税額等※又は適用税率

※5の税率ごとに区分した消費税額等にかんしては、適格請求書と同様。

仕入明細書等に必要な記載事項

仕入明細書等で対応する場合の記載事項は、次のとおりです。

1. 仕入明細書等の作成者の氏名又は名称

2. 課税仕入れの相手方の氏名又は名称及び登録番号

3. 課税仕入れを行った年月日

4. 課税仕入れの内容(軽減税率の対象品目である旨)

5. 税率ごとに区分して合計した課税仕入れに係る支払対価の額及び適用税率

6. 税率ごとに区分した消費税額等

適格請求書は、請求書にすべての記載事項が満たされていない場合でも認められる場合があります。たとえば請求書と納品書など、お互いに関連しているとはっきり分かる複数の書類すべてで記載事項が満たされている状況などです。

適格請求書を交付するために必要なものとは?

適格請求書は課税事業者であれば、だれでも交付できるわけではありません。交付するためには、適格請求書発行事業者になる必要があります。その方法を紹介しましょう。

適格請求書発行事業者になるには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。登録申請書は、2021年10月1日から提出可能です。

ただし、インボイス制度が導入される2023年10月1日から登録を受けるには、2023年3月31日までに登録申請書を提出しておかなければなりません。また提出は、課税事業者限定です。

免税事業者が登録を受けるには、「適格請求書発行事業者の登録申請書」に加え、「消費税課税事業者選択届出書」を提出し、課税事業者にならなくてはなりません。

適格請求書での消費税額の計算方法は?

適格請求書での消費税額の計算方法には、「積上げ計算」と「割戻し計算」の2種類があり、インボイス制度導入後、売上税額および仕入税額の計算はふたつの方法からどちらかひとつを選択します。それぞれの計算方法は、次のとおりです。

1. 積上げ計算

適格請求書に記載してある消費税額等を積み上げて計算する方法です。売上税額・仕入税額ともに、積上げた合計額に78/100を掛け、消費税額を計算します。

ただしこの方法は適格請求書を用いるため、適格請求書発行事業者でない場合、選択できません。また売上税額で積上げ計算を選択した場合、仕入税額も積上げ計算で消費税額を計算します。割戻し計算は選択できません。

2. 割戻し計算

適用税率ごとの取引総額を割り戻して計算する方法です。

・売上税額の場合

税率ごと(10%もしくは8%)に区分し、計算した課税標準額に7.8/100(8%の場合は6.24/100)を掛け、消費税額を計算します。

・仕入税額の場合

税率ごと(10%もしくは8%)に区分した課税仕入れにかかわる支払対価額の合計に7.8/110(8%の場合は6.24/108)を掛け、消費税額を計算します。

インボイス制度を理解するために知っておくべき仕入税額控除

インボイス制度とは、消費税の仕入税額控除の方式と説明しました。しかしこの仕入税額控除がどういったものかを知らなければ、インボイス制度を正しく理解できません。そこで仕入税額控除の具体的な仕組み、対象となる取引について説明します。

仕入税額控除の仕組み

仕入税額控除とは、企業が商品もしくは商品を製造する資材を仕入れた際に支払った消費税を差し引いて税額の計算をするものです。具体的な例を挙げて説明します。

・ A社は、原価5,000円に500円の消費税額を加えた照明器具をB社から5,500円で仕入れる

・ A社は、自店舗に来た顧客にこの照明器具を800円の消費税額を加えた8,800円で販売する

消費税額はA社の利益ではなく税務署に納付するもののため、納付額は800円と考えるかもしれません。しかしそれ以前にA社はB社に対し、販売した照明器具を仕入れるために500円の消費税を支払っているのです。

B社は税務署に500円の消費税を納付するため、A社の納付した消費税額800円と合わせると、照明器具一つの消費税額が1,300円と本来の800円を超える計算になります。

さらにB社が、照明器具を製造する資材をC社から2,200円(消費税額200円)で仕入れていたとすると、C社が200円を税務署に納付するため、B社とC社で合計700円です。これもまた、照明器具の製造にかかった消費税額500円を超えてしまいます。

仕入税額控除は、こうした生産や流通の段階で支払いをするたびに発生する消費税の二重課税を防ぐために設けられた制度です。実際にそれぞれの会社が納付する消費税額は、下記のようになります。

・ A社が納付する消費税額は、800円から500円を差し引いた300円

・ B社が納付する消費税額は、500円から200円を引いた300円

・ C社が納付する消費税額は、200円

すべてを合計すると800円。つまり顧客が支払った消費税額になるのです。

仕入額控除の対象となる取引

国税庁は、仕入税額控除の対象として次の7つの取引を上げています。

1. 商品などの棚卸資産の購入

2. 原材料等の購入

3. 機械や建物等のほか、車両や器具備品等の事業用資産の購入又は賃借

4. 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

5. 事務用品、消耗品、新聞図書などの購入

6. 修繕費

7. 外注費

引用: No.6451 仕入税額控除の対象となるもの|国税庁

仕入税額控除の対象となる取引は、消費税のかかる「課税仕入」でなくてはなりません。「加工賃」「人材派遣料」「警備や清掃などを外部に依頼している」といった場合を除いた給与の支払いには消費税がかからないため、仕入税額控除の対象から外れます。

また非課税取引も仕入税額控除の対象ではありません。具体的には次のような取引が挙げられます。

・土地の譲渡や貸付

・有価証券の譲渡

・郵便切手や印紙、証紙の譲渡

・預貯金や貸付金の利子、信託報酬や保険料など

これらはどれも取引ではありますが、「消費」を前提とした取引ではないため、消費税はかかりません。ほかにも、国の政策上、課税が適当ではないとされている、「社会保険医療の給付」「火葬料や埋葬料」「教科用図書の譲渡」「住宅の貸付」なども課税対象外です。

なお土地や住宅の譲渡については、課税取引になる場合があります。

インボイス制度の導入による影響

インボイス制度が導入されると、課税事業者と免税事業者、それぞれにどういった影響が生じるのでしょうか。

課税事業者に対する影響2つ

課税事業者には、2つの影響があります。

ひとつめは、仕入税額控除。

前述のとおりインボイス制度は、買い手に対して売り手が正確な適用税率や消費税額などを伝える仕組みです。そして買い手が仕入税額控除の適用を受けるには、売り手(登録事業者)から交付されたインボイスが欠かせません。

つまり登録事業者ではない事業者(=免税事業者)と取引すると、仕入税額控除が適用されないため、国に納める消費税が増えてしまうのです。

もうひとつは、取引する事業者の選択。

取引相手が免税事業者の場合、前述のとおり仕入税額控除が適用されません。よってここで「同じ課税事業者との取引へ変更する」といった選択肢が生まれるでしょう。

しかし「免税事業者だが、特殊な技術を持つ」「非常に優秀で手放せない」場合もあり得ます。仕入税額控除は確かに大きな問題でしょう。しかし業績や仕事の進めやすさ、さまざまな点から検討して取引する事業者を選ぶ必要があるのです。

免税事業者に「課税事業者にならないか」勧める方法もあります。

免税事業者に対する影響2つ

免税事業者への影響は2つです。

ひとつは仕事への影響。

取引相手が課税事業者である場合、仕入税額控除の面から、「免税事業者のままでは発注が難しい」となる可能性が考えられます。場合によっては「免税事業者を続けるか、課税事業者になるか」選択に迫られるでしょう。

もうひとつは収入への影響。

免税事業者を続けてかつ取引相手が課税事業者の場合、取引が減少するため、それによって収入が減ってしまうかもしれません。「それなら」と課税事業者になってもその場合、これまで納めずにすんだ消費税を納めなくてはならないのです。

インボイス制度に対応するため必要な準備

課税事業者に必要な準備

課税事業者がインボイス制度導入後も、仕入税額控除を適用するためには、適格請求書を発行できるようにしなければなりません、そのためには、「適格請求書発行事業者」になる申請が必要です。その流れについて見ていきましょう。

まず管轄する税務署に、申請書を作成して提出します。そこで必要なのはマイナンバー(個人番号)および法人番号、それから本人だと証明する書類です。その後、税務署にて審査が進められ、審査に合格すると「適格請求書発行事業者」になり、登録番号が発行されます。

※詳細は「適格請求書発行事業者になるには? 登録方法や手続きの必要性について解説」をご覧ください。

免税事業者に必要な準備

免税事業者が必要な準備は2つです。

ひとつは課税事業者への転換。

「売上を1,000万円以上にする」「適格請求書発行事業者の申請書と消費税課税事業者選択届出書を提出する」どちらかにて課税事業者へ登録できます。もうひとつはスキルアップや売上への貢献。

たとえば「スキルアップに向けた学習」「取引先の売上に貢献するため、自分ができることを全力でやる」といったものです。こうした取り組みによって、仕事が安定して発注される状況を目指します。

※詳細は「2023年10月インボイス制度導入、免税事業者と課税事業者それぞれの対応は?」をご覧ください。

インボイス制度導入によって経理担当者が確認・準備すべき点とは?

インボイス制度の導入により区分記載請求書から適格請求書に変わる際、経理担当者として事前準備が必要になります。経理担当者が確認・準備すべき点とは何でしょうか。様式の変更によって増える負担を減らす対策とともに解説します。

・適格請求書発行事業者の登録申請書提出準備

2021年10月1日より開始される適格請求書発行事業者の登録申請書受付に際し、提出のための準備をします。

・取引先の洗い出し

取引先に免税事業者がいる場合、インボイス制度が導入されると取引が仕入税額控除の対象外になるため、控除が受けられなくなります。そのため事前に免税事業者がいる場合、課税事業者に登録するのかどうかの確認が必須です。

もし課税事業者に登録していない場合、「登録の依頼をする」もしくは「課税事業者である別の取引先を探す」必要が生じます。

・インボイス制度に対応したシステムの導入

現在のシステムで対応できない場合、新たにインボイス制度に対応したシステムの導入が必須です。インボイス制度が導入されれば、請求書の確認など今まで以上に経理担当者の負担が増える場合も考えられます。自動で請求書を管理できるシステムの導入を検討するとよいでしょう。

▶関連記事:軽減税率導入で複雑化する請求書の消費税処理、経理担当者の手間を軽減するには?

・登録番号のチェック

法人番号がある場合、その頭に「T」をつけるだけで登録番号となります。もし「法人番号がない」「登録番号の発行待ち」の場合、「いつ頃くらいに登録番号が発行されるのか」「逆算するといつまでに申請すればよいのか」などスケジュールを組みましょう。

・消費税額のチェック

消費税額をどう計算するのか、チェックも必要です。

消費税額は8%と10%、それぞれの税率における合計額に税率をかけて計算します。端数は、「四捨五入」「切り上げ」「切り捨て」どれでも任意に選べるのです。ただし端数の処理は、請求書1枚かつ税率ごとにつき1回と決まっているので注意しましょう。

もし違う仕様で計算している場合、インボイス制度に合わせるため取引先に伝えたりやり方を変えたりする必要があります。

・免税事業者との取引で変わる部分のチェック

免税事業者が取引相手の場合、控除の割合が変わります。またインボイス制度が導入されてからしばらくは経過措置があるため、科目の取扱が変わるのです。

まずインボイス制度が導入されると免税事業者が取引相手の場合、「仮払消費税額」がなくなります。また経過措置中に特例で仕入税額控除の対象外となった部分は、購入資産の本体価格として扱われるのです。

・インボイス制度用のテンプレートを作成

インボイス制度が導入されると記載する項目が増えます。備えるためにも書式にのっとったテンプレートを作成しておきましょう。

請求業務の負担軽減を実現する『BtoBプラットフォーム 請求書』

請求書を管理するシステムとしておすすめなのは、発行から受取までのほとんどの業務を自動化する『BtoBプラットフォーム 請求書』です。請求書の完全ペーパーレス化で、次の業務を大幅に簡略化します。

・大量の請求書を一括で即時に発行

月末や月初に発生する大量の請求書発行業務をすべて自動化。これにより紙代や印刷代、郵送費はもちろん、請求書を一枚ずつ封筒に詰める作業からも解放されるため、大幅な業務時間短縮につながります。

・ 請求書の受取もデータで受領、保存

請求書業務は発行時だけではなく、請求書受取時の開封、目視での確認作業もあるため、大きな負担です。『BtoBプラットフォーム 請求書』であれば、取引先からの請求書もすべてデータで受領します。

また電子帳簿保存法対応のため、電子保管が可能で、検索効率の向上や紛失リスクの軽減を実現。さらに銀行口座から入金データを自動取得して請求書の自動消込作業を行うため、目視で確認する手間も軽減されます。

『BtoBプラットフォーム 請求書』により、これまで手作業で行っていた業務の多くが自動化されれば、経理担当者の負担が減り、空いた時間をインボイス制度の理解に向けられるようになるでしょう。

今から準備を始め万全の体制でインボイス制度に備えましょう

2023年10月というとまだ先の話と思われるかもしれませんが、適格請求書発行事業者の登録申請書提出が開始されるまでにもう1年もありません。落ち着いて構えず、迅速に準備を進めていきたいところです。

特に、「免税事業者との取引が多い」「経理システムが古い」場合、早急な対策が必要になる場合もあり得ます。大きな損失を負うといったリスクを避けるためにも、今からインボイス制度の正しい知識を理解し、しっかりと準備を進めていきましょう。

参照:

・インボイス制度の概要|国税庁

・適格請求書等保存方式の概要|国税庁(PDF)

・No.6451 仕入税額控除の対象となるもの|国税庁

・消費税率の軽減税率制度が実施されます|国税庁(PDF)

・消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます|国税庁(PDF)

※本記事は更新日時点の情報に基づいています。法改正などにより情報が変更されている可能性があります。

「BtoBプラットフォーム 請求書」についてのよくある質問はこちら|

よくある質問 Q1.インボイス制度とは簡単に言うと何ですか? インボイス制度とは、売り手が買い手に対し、正確な適用税率や消費税額などを伝えるものです。現行使われている「区分記載請求書」に登録番号、適用税率、消費税額等が記載された書類あるいはデータを指します。詳しくは「インボイス制度とは?」をご確認ください Q2.インボイス登録しなくていい人は? インボイスの対象となる取引は、消費税のかかる「課税仕入」でなくてはなりませんので、「非課税取引」を行う事業者はインボイス登録の必要がありません。土地の譲渡や貸付、有価証券等の譲渡、社会保険医療の給付等は課税対象外です。詳しくは「仕入額控除の対象となる取引」をご確認ください Q3.インボイス制度をやらないとどうなりますか? インボイス制度に対応しない場合、仕入税額控除が適用されないため、課税事業者は国に納める消費税が増えたり、免税事業者は仕事の取引を制限されたりする可能性があります。仕入税額控除の適用を受けるには、売り手(登録事業者)から交付されたインボイスが欠かせません。詳しくは「インボイス制度の導入による影響」をご確認ください |

監修者プロフィール

『BtoBプラットフォーム 請求書』チーム 編集部

この記事は、株式会社インフォマートが提供する電子請求書サービス『BtoBプラットフォーム 請求書』チームの編集部が監修しており、経理や会計、請求業務に役立つわかりやすい記事の提供を目指しています。電子請求書TIMESでは、経理・経営に役立つ会計知識、DXによる業務改善、インボイス制度・改正電子帳簿保存法といったトレンド情報をご紹介します。『BtoBプラットフォーム 請求書』は請求書の発行・受取、どちらにも対応し、業務効率化を推進します。

この記事に関連しているコラムはこちら!

請求業務を飛躍的に改善させた活用事例

請求業務がラクになる人気機能!

請求書を電子化して、経理業務のコスト削減!

BtoBプラットフォーム請求書の詳細はこちら