平成28年度税制改正において、税率引上げの緩衝材として軽減税率が決定し、 売手と買手の税率を一致させる担保として、インボイス制度の導入が不可欠となった。

ただし、執行可能性に配慮して、インボイス制度(適格請求書等保存方式)は、軽減税率の導入から4年後の令和5年10月1日に開始する。

平成28(2016)年度税制改正において消費税が大きく変わりました。飲食料品の譲渡などに軽減税率が導入され、それまでの単一税率から複数税率へ変更されました。

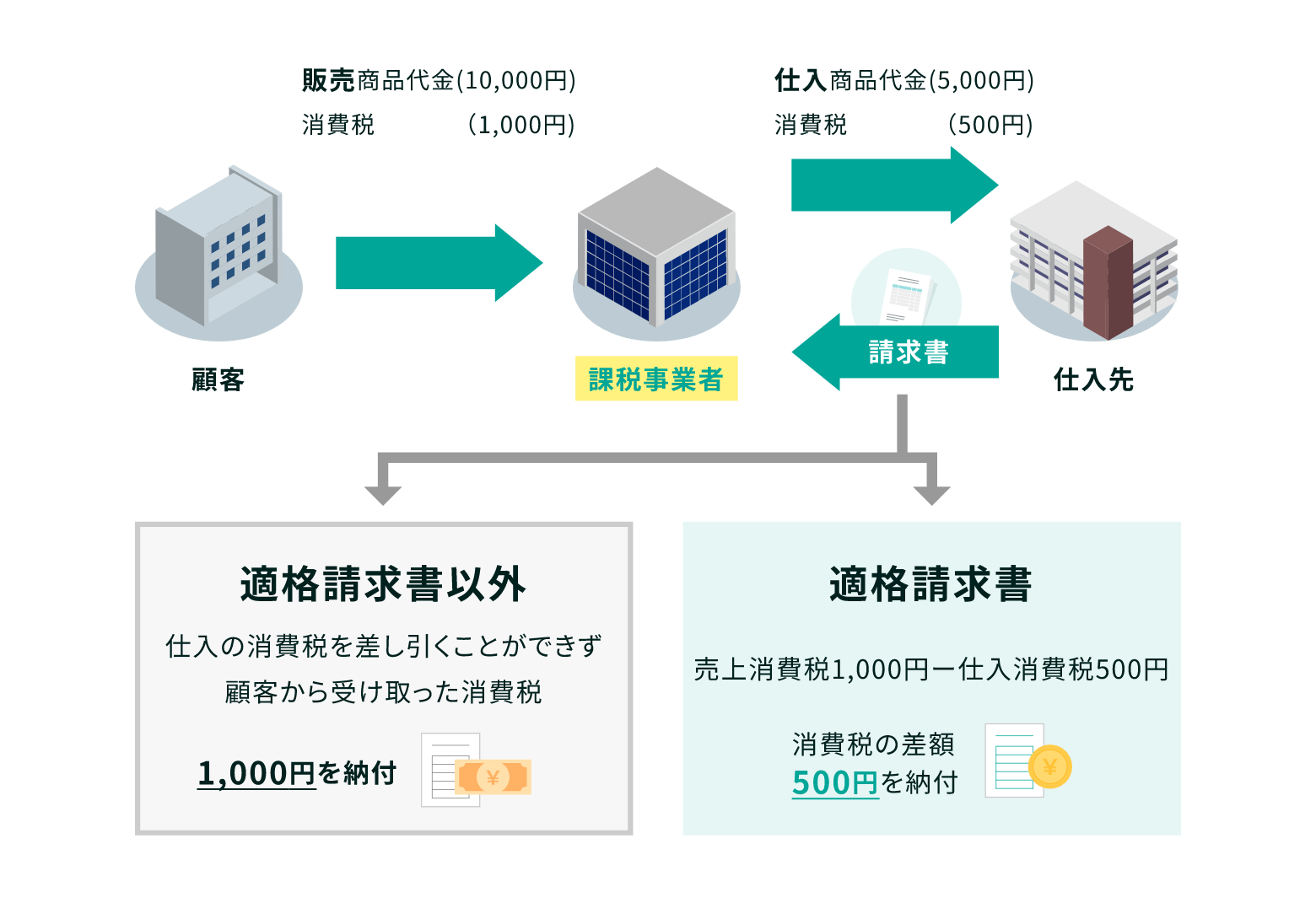

消費税は売手が納税し、買手が仕入税額控除を行うため、ひとつの取引で売手と買手が同じ計算をしなければなりません。複数の税率で金額を一致させるためには、「適用税率や税額が記載された請求書」=インボイスが必要です。つまり、消費税が複数税率化する軽減税率導入とインボイス制度導入はセットになっています。

ただし、消費税スタート以来30年あまり単一税率だった日本において、複数税率と事業者登録を基礎とするインボイス制度の同時導入は実務面で大きな混乱が生じる懸念がありました。そこで、令和元(2019)年に軽減税率はスタートしたものの、インボイス制度の導入はその4年後とされました。

インボイス制度の正式な名称は「適格請求書等保存方式」といい、現行の複数税率制度下における請求書保存方式を「区分記載請求書等保存方式」といいます。

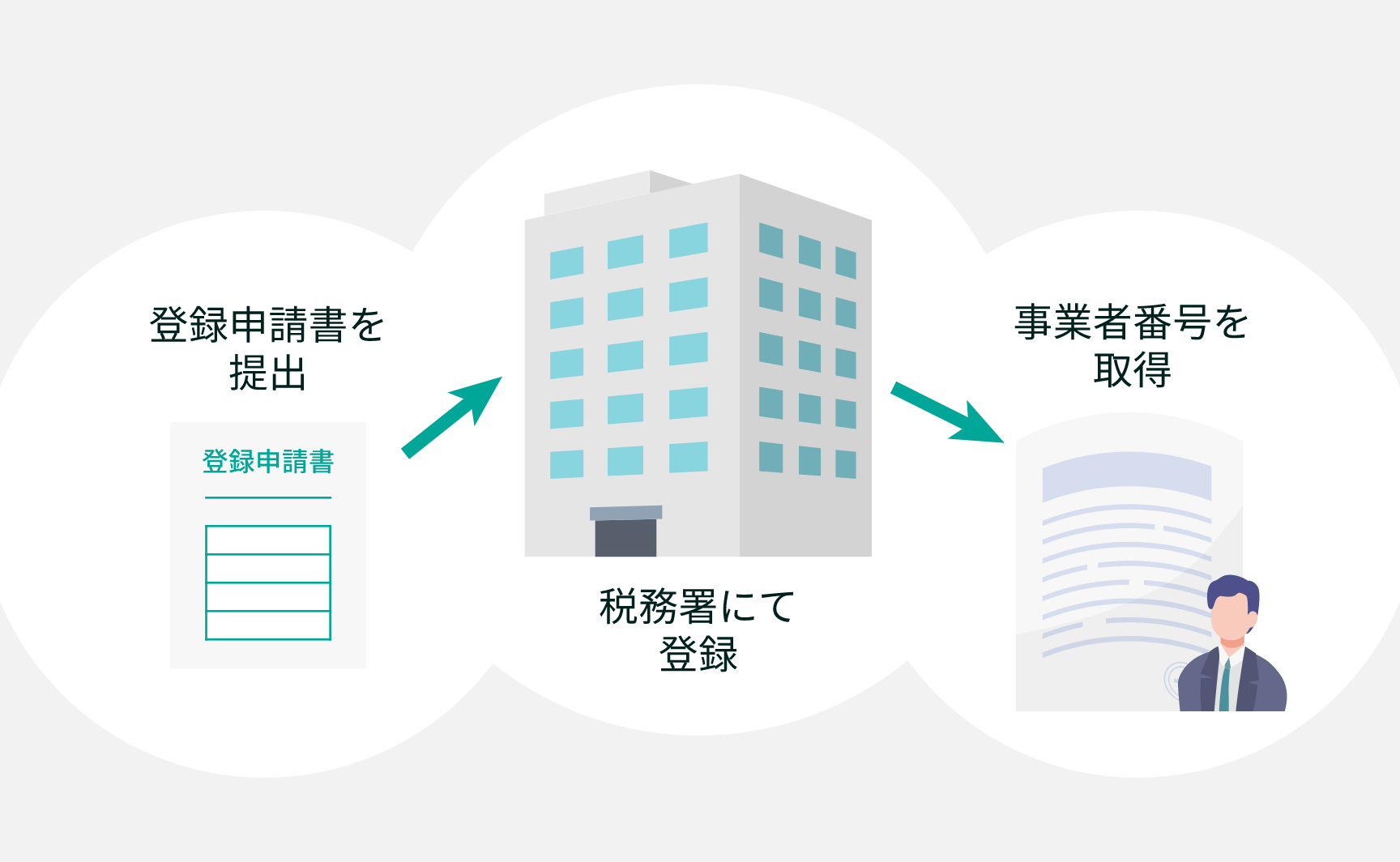

適格請求書であるインボイスを交付できるのは、適格請求書事業者に限られます。

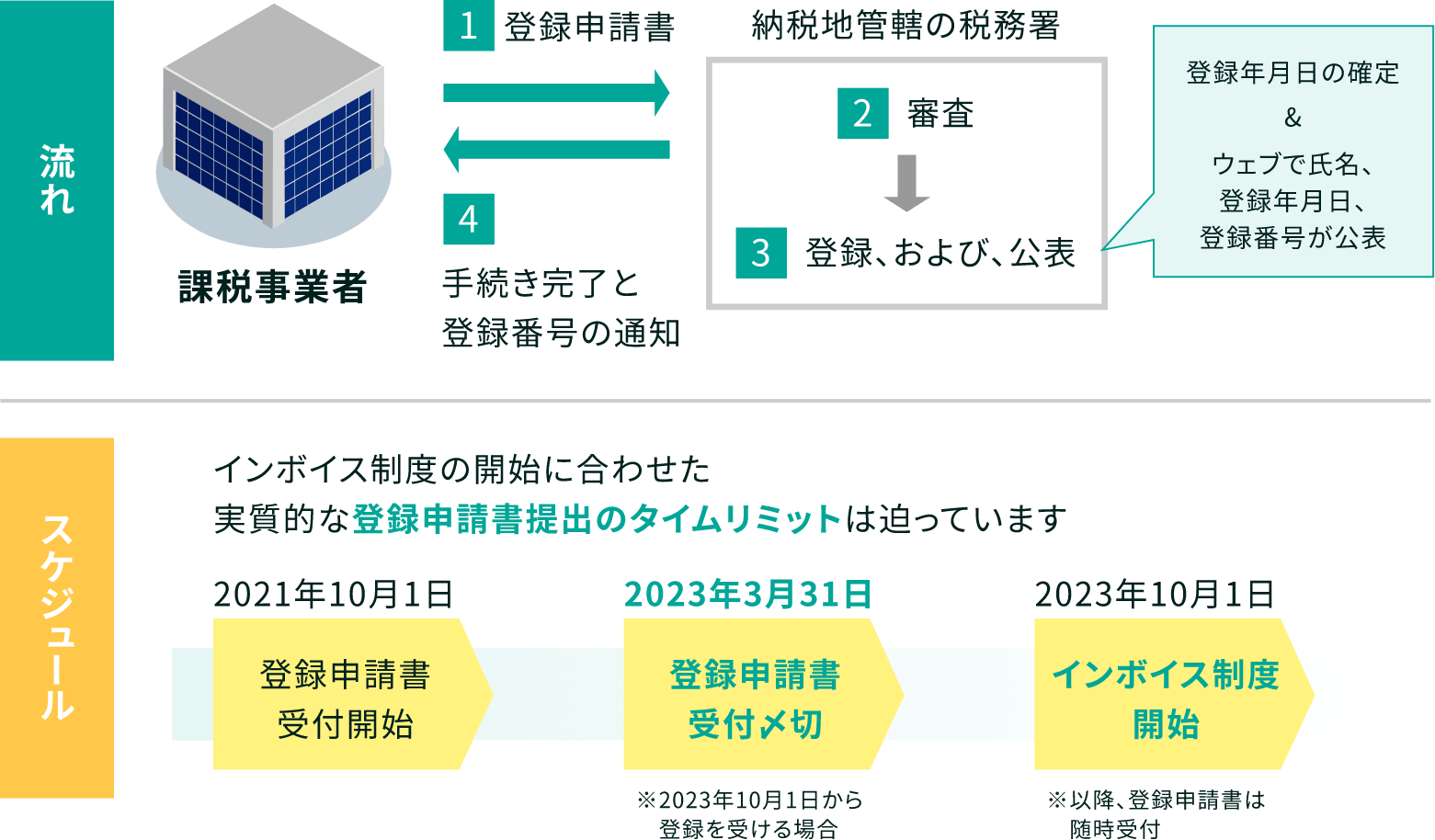

適格請求書発行事業者となる為には、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。登録することで事業者番号を取得することができます。

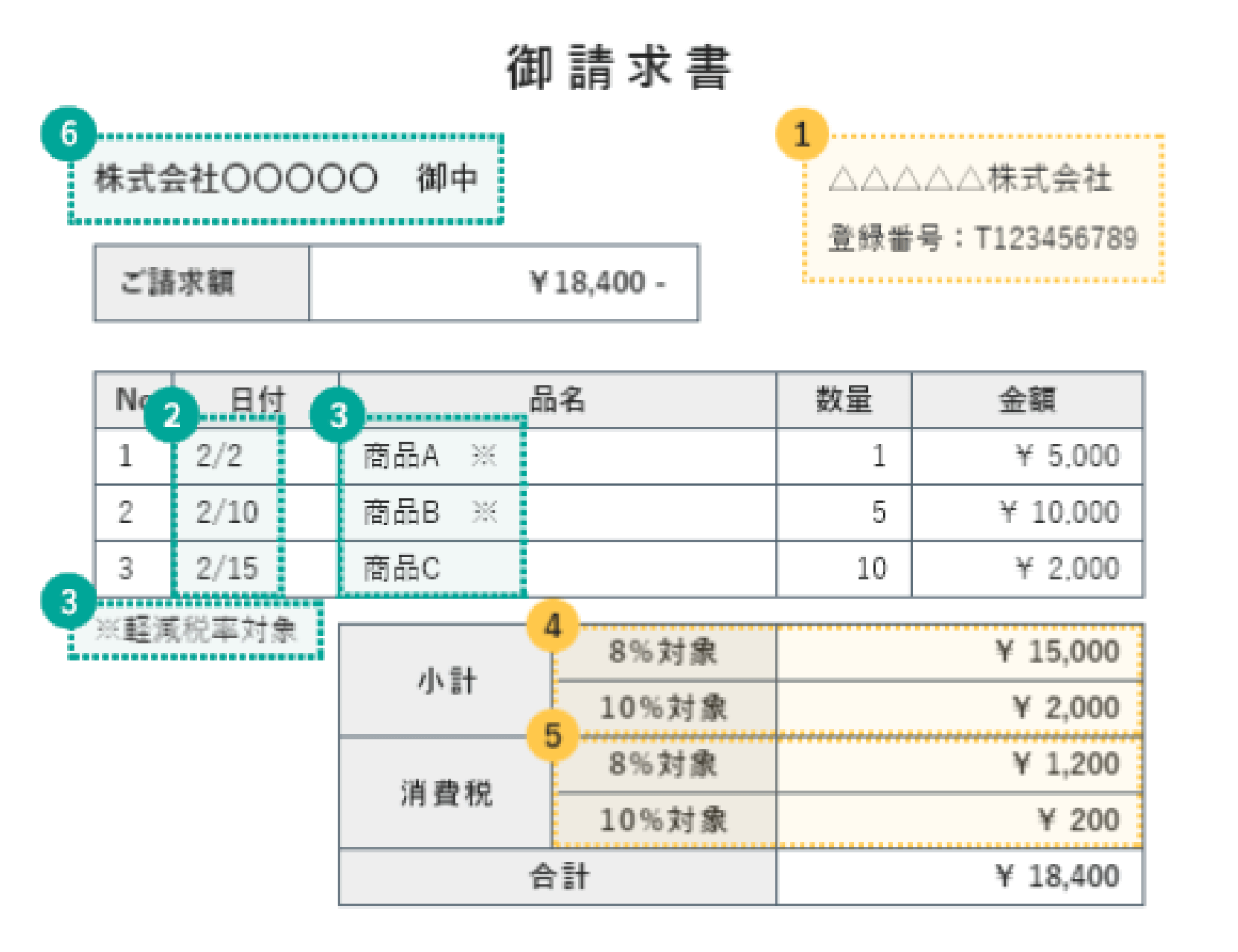

「適格請求書」において、以下の項目を記載することが義務付けられています。

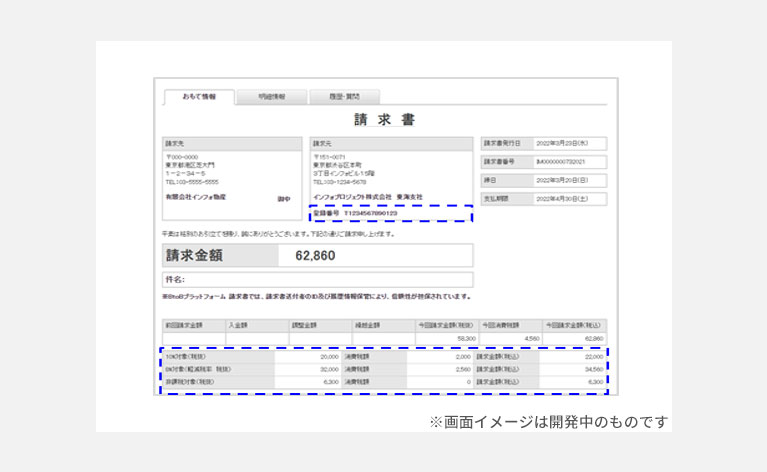

※帳票はイメージです。

適格請求書発行事業者の氏名又は名称及び登録番号

取引年月日

取引内容 ※軽減税率の対象品目であることを表記

税率ごとに区分して合計した対価の額(税抜き又は税込み)

及び 適用税率

消費税額等

※端数処理は一請求書当たり、税率ごとに1回ずつ

書類の交付を受ける事業者の氏名又は名称

※黄色が追加された項目です。

※帳票はイメージです。

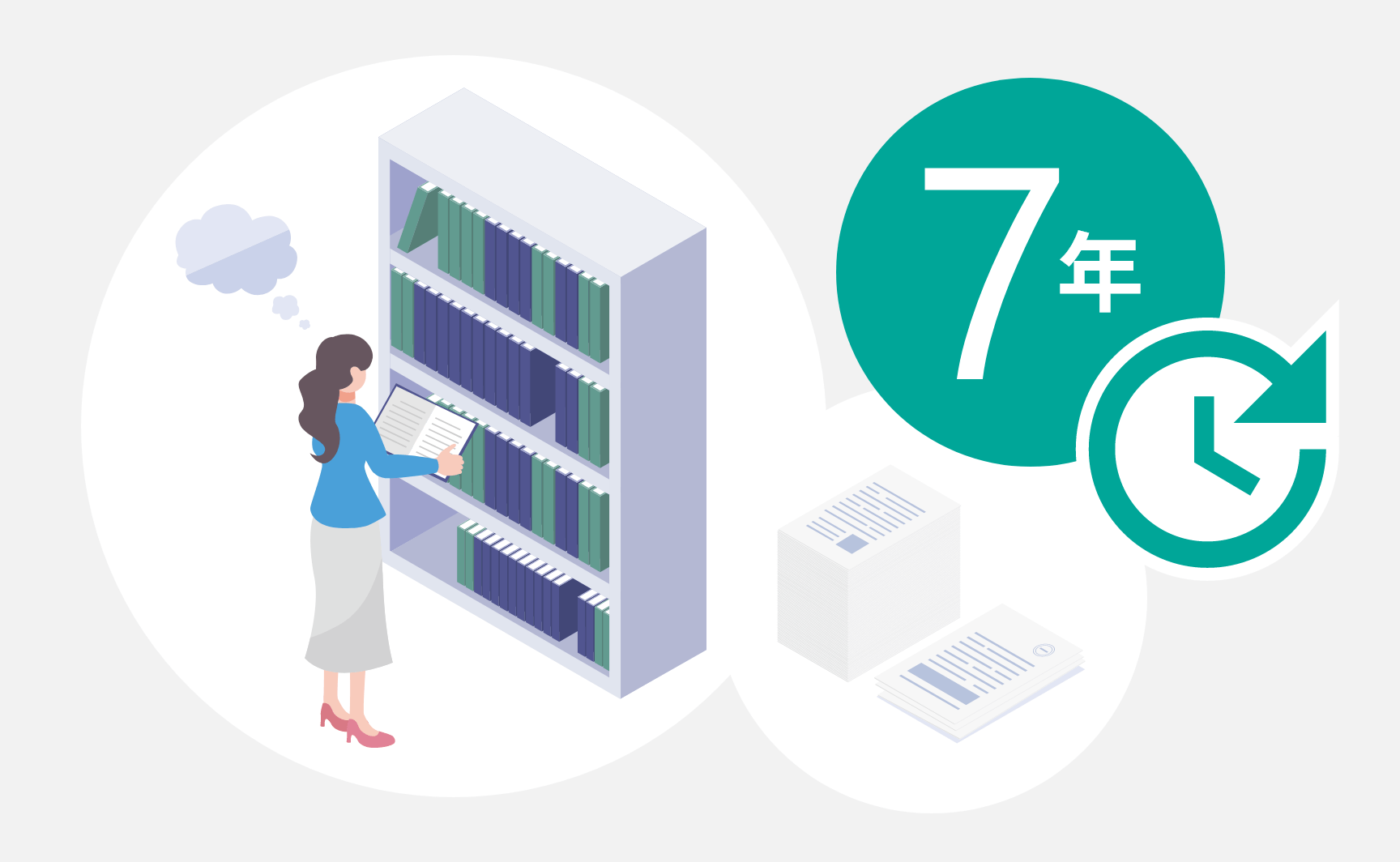

発行者も7年間保存が義務付けられます。

また、他の事業者から求められた時は、適格請求書を交付しなければなりません。

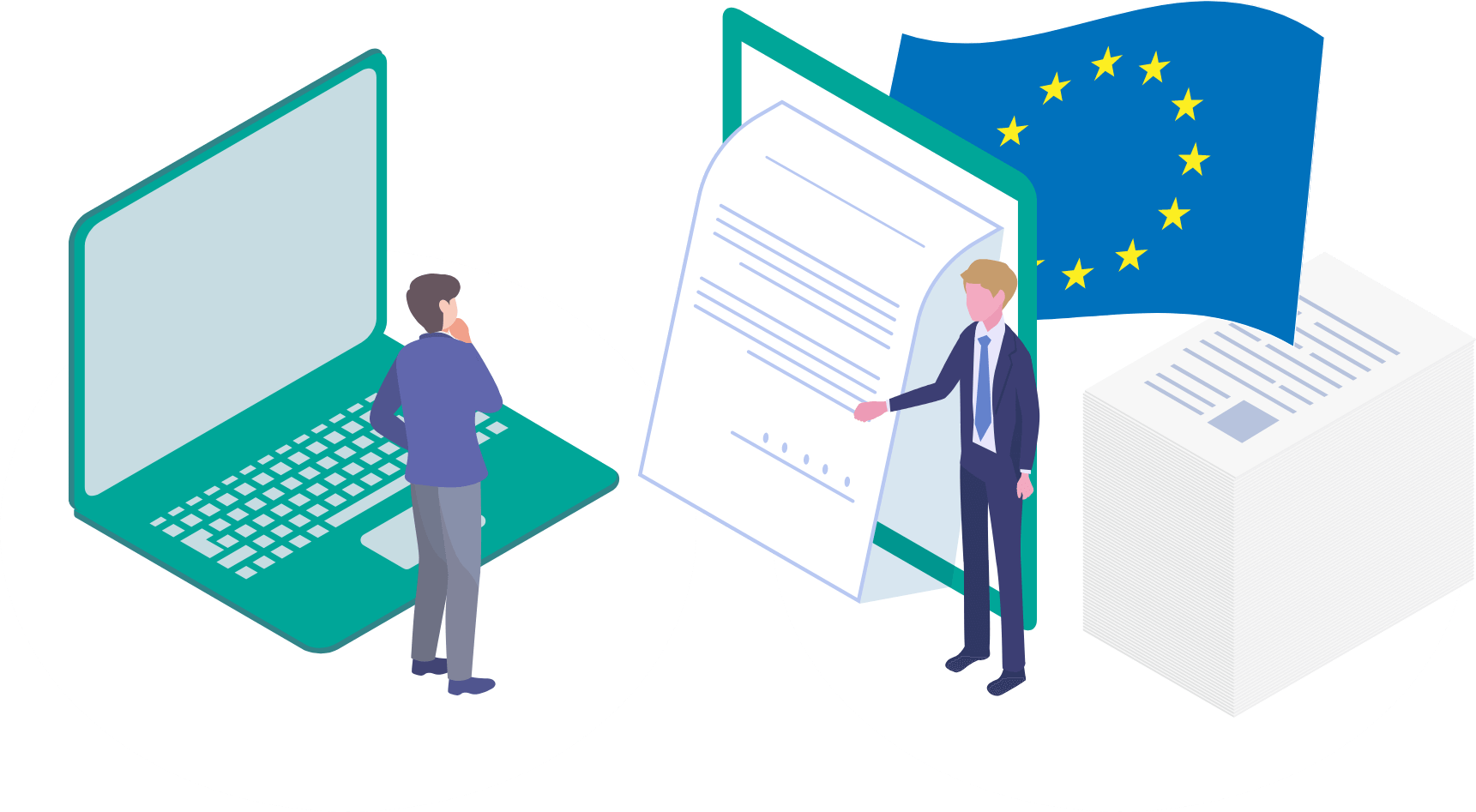

日本の消費税はEUの付加価値税を手本にはじまりました。

EUでは紙のインボイスに起因する事業者のコスト負担が大きな問題となり、デジタルインボイスへの転換が進められています。

日本のインボイス制度は、デジタルインボイスを主流として開始することが望ましいと考えられています。

デジタルインボイスによってインボイス制度導入による事業者のコスト増は軽減可能といえます。

デジタル化(電子化)によって業務全体の効率化と生産性の向上が期待されています。

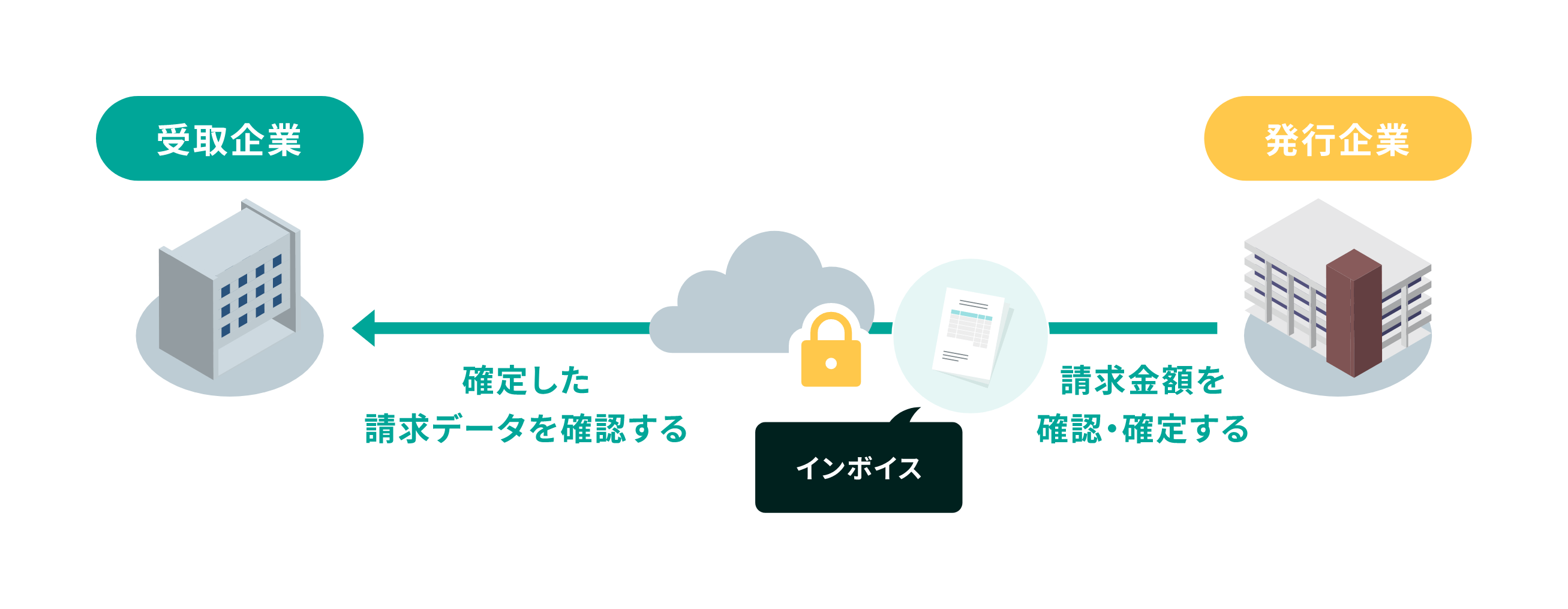

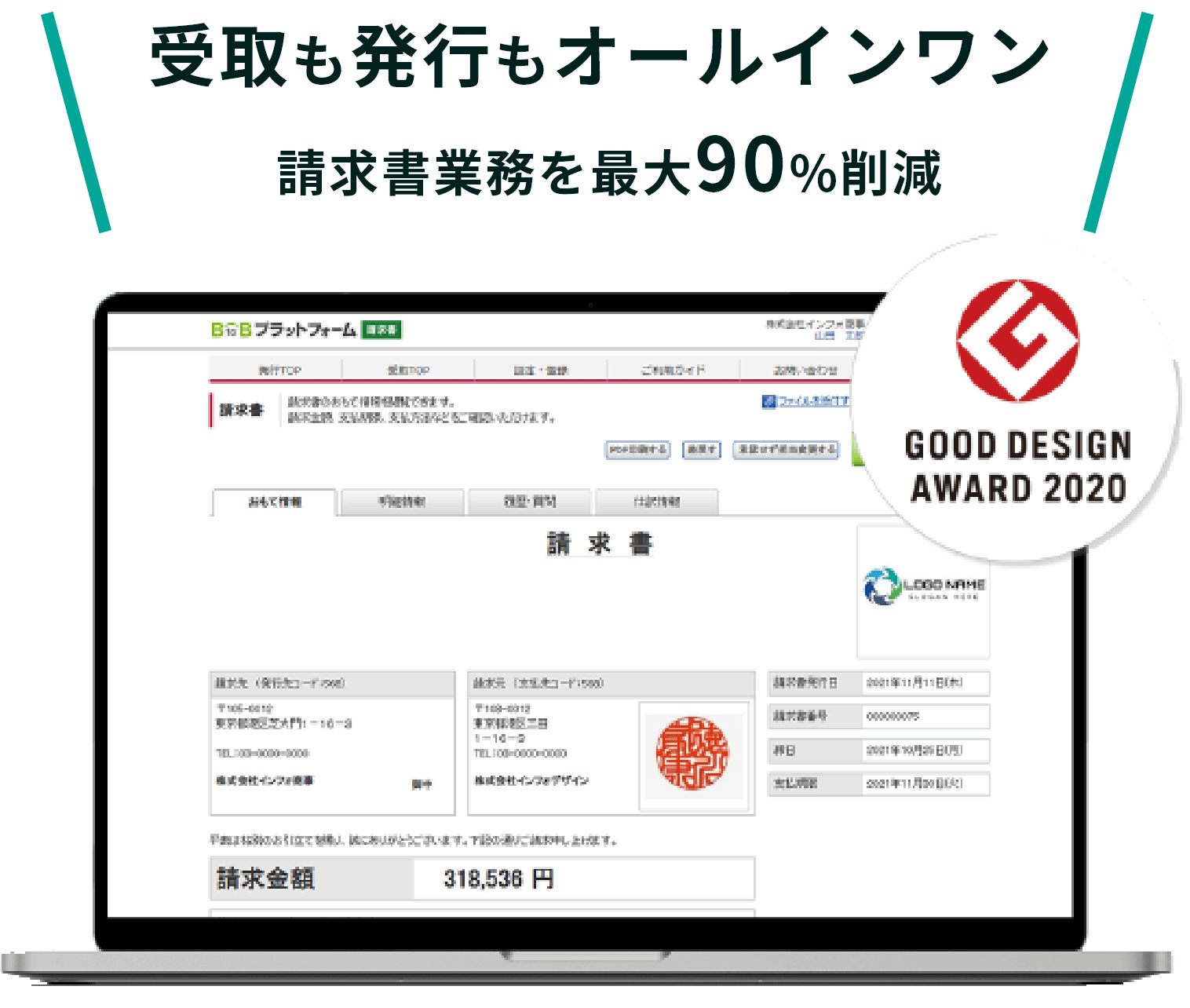

インボイスの発行・受取ができます!

国内シェアNo.1の

クラウド電子請求書サービスです。

※クラウド請求書システム(発行/受領)導入企業数(弊社請求書デジタル化支援サービスの合算値)/2025年6月現在/ 東京商工リサーチ調べ

企業間の請求書をデジタル化(電子化)する事で、

業務にかかるコストを大幅削減し、

時間短縮

、ペーパーレス化を実現できる仕組みです。

インボイスの発行

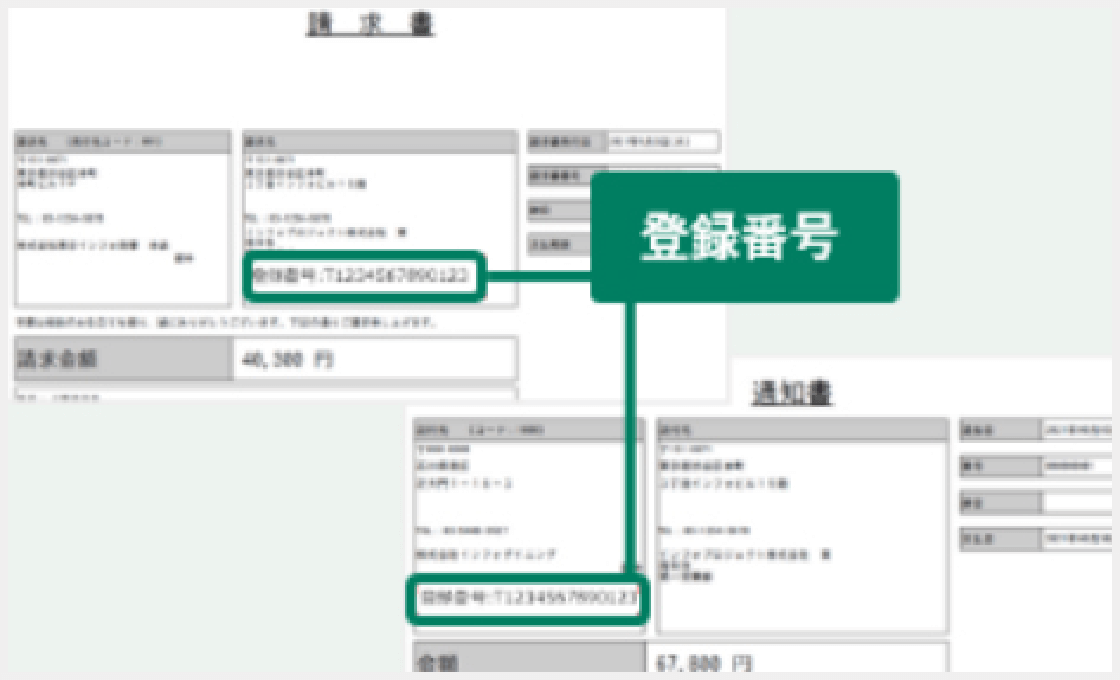

登録番号

システム内に「適格請求書発行事業者の登録番号」を保持し、発行する請求書・通知書に表示することが可能になります。

インボイス制度対応の税率・税区分情報を表示

①税率税区分毎の対価の額が表示できます

②明細毎に税率・税区分が表示できます

インボイスの受取

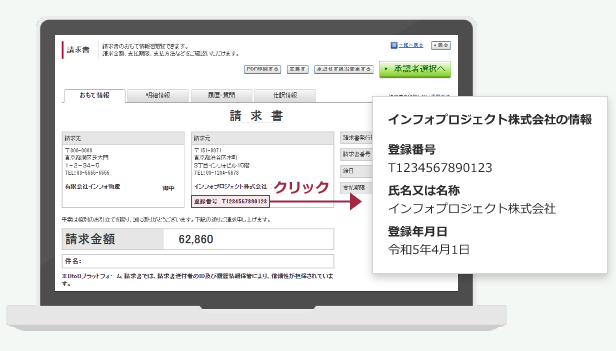

「適格請求書発行事業者の登録番号」の確認

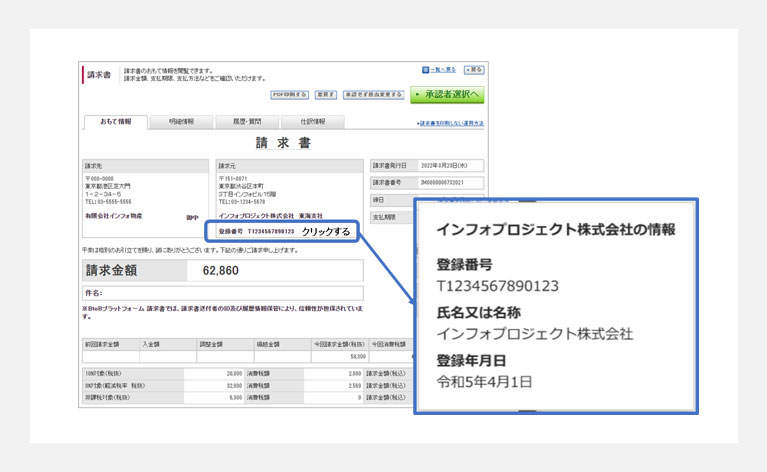

受け取った請求書の登録番号をクリックすると、事業者登録番号に紐づく国税庁の事業者情報を参照することができます。

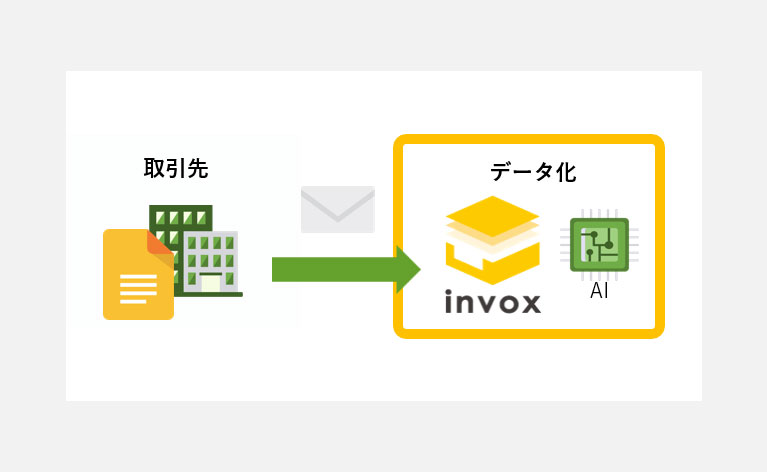

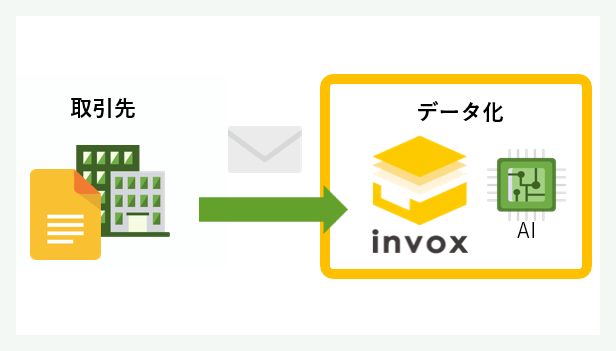

紙・PDFの請求書の事業者登録番号もAI-OCRでデータ化

どんな請求書もAI-OCRが99.9%以上の精度でデータ化。事業者登録番号にも対応するので、情報の一元管理を実現します。

適格請求書発行事業者以外の企業様

もご利用可能!

さらに、お取引企業様は無料でご利

用いただけます。

インボイス制度の開始に際し、社会的コストの最小化を図るためにデジタルインボイス・システムの構築を目指して、業務システムベンダーなど10社が設立発起人となり、2020年7月に発足しました。

インフォマートはEIPA会員として、商取引全体のデジタル化(電子化)と生産性向上に貢献することを目指しています。

インボイス制度に対応しないと、売手は買手にインボイスを交付できません。

インボイスを受け取れなかった買手は仕入税額控除ができず、納付税額が大きく計算されてしまいます。

売手と買手、それぞれ以下のような業務が増えることが想定されます。

適格請求書を発行する仕入れ先と発行しない仕入れ先とに分けて経理処理をする必要が出てくる

適格請求書の保存が仕入税額控除の要件になる

所轄税務署へ申請書の提出をして事業者番号の取得しましょう。

適格請求書発行事業者番号を含め、 適格請求書の要件を満たすように項目を用意しましょう。

2022年1月に改正された電子帳簿保存法の保存要件を満たしているかチェックも併せて確認しましょう。

適格請求書の要件を満たす記載事項が出力できるように、システムの改修やサービスの再検討も視野に対応しましょう。

スムーズに制度開始を迎えるために、 運用方法が決定次第、速やかに取引先に連絡しましょう。

正しい適格請求書かどうかを確認する方法や、要件を満たさない場合の対応方針の検討を始めましょう。

また、保存においては、2022年1月に改正された電子帳簿保存法の保存要件を満たしているかチェックも併せて確認しましょう。

適格請求書の要件を満たす記載事項が入力できるように、システムの改修やリプレイスも視野に対応しましょう。

スムーズに制度開始を迎えるために、 取引先の対応方針を確認しましょう。

仕入先に免税事業者がいるかどうか、また、いる場合の対応方針を検討しましょう。

で、このような悩みも解決できます。

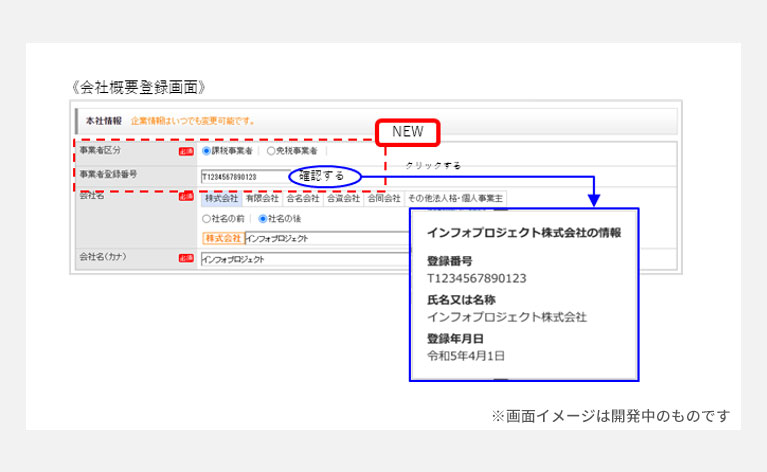

取引先(債権側)企業の「会社概要」をご入力いただくフォームにおいて、事業者区分・事業者登録番号を入力する項目を設けます。

また、入力された登録番号が、国税庁のデータベースに存在しているかチェックも可能です。

取引先(債権側)が入力した登録番号は、貴社の「支払先マスタ」に自動反映され、CSVデータで出力が可能です。

取引先(債権側)企業が「適格請求書保存方式」を選択すると、適格請求書の要件に沿った入力制限を設けます。

請求書を受け取った貴社は消費税計算が税率・税区分毎に計算されていることを前提に経理処理が進められます。

受け取った請求書おもてに表示されている登録番号をクリックすると、登録番号に紐づく国税庁の事業者情報を参照することが可能です。

どんな請求書もAI-OCRが99.9%以上の精度でデータ化。

事業者登録番号も対応するので、情報の一元管理を実現します。